|

||||

|

Глава 5 Модель фондового рынка

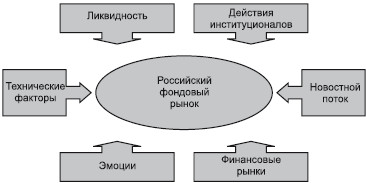

Интуитивный трейдер, в отличие от системного, концентрируется на создании динамической модели функционирования рынков, а не на попытках создать модель успешной торговли. Он акцентирует свое внимание на закономерностях поведения рынков и считает, что рынки постоянно изменяются. Прежде чем приступить к совершению торговых сделок, нужно изучить факторы, влияющие на рынок, представить в целом картину рыночной ситуации. Эта картина, по существу, и является моделью рынка и в самом общем случае выглядит, как показано на рис. 5.1.  Рис. 5.1. Модель российского фондового рынка Модель рынка показывает, какие силы сейчас действуют на рынок, каковы причины, из-за которых он растет или падает, позволяет оценить, насколько продолжительно будет это воздействие. Эти факторы не являются изолированными друг от друга, они действуют взаимосвязанно. Модель рынка – это очень важный инструмент анализа рынка, отличающийся универсальностью, он должен быть приемлем в любых временных рамках, это прогноз и на ближайшие часы, и на ближайшие дни. Правильная модель рынка позволяет избежать ошибок, связанных с относительностью тенденции, когда планирование трейда происходит в одном временном масштабе, а осуществление – в другом. Создание и применение модели рынка отличается наибольшей интуитивностью из всех аспектов торговли. Каждый трейдер создает собственную, уникальную модель рынка, отражающую наиболее значимые, по его мнению, факторы. Временной диапазон торговли определяется той информацией о рынке, которую вам удалось собрать (моделью рынка, которую вам удалось построить). Бывают периоды, когда возможное движение просматривается на 3–4 дня, а бывает, когда невозможно определить, что случится через час. В зависимости от тайм-фрейма приведенные на рисунке факторы могут играть большую или меньшую роль. На малом тайм-фрейме большее значение имеют технические факторы и новостной поток, эмоции участников, корреляция с другими рынками. Для среднесрочных тенденций приобретают особый вес действия институциональных инвесторов и параметры ликвидности. Для скальпера технические факторы не играют заметной роли, для него самыми важными являются колебания спрэда, очередь в стакане, а также в некоторой степени – корреляция с другими рынками. Среди множества факторов, действующих на рынок, всегда есть тот, который в данный момент доминирует над всеми остальными и является определяющим в поведении рынка. Выяснив главный фактор, легче спрогнозировать поведение рынка. Мы не используем модель рынка для вхождения в рынок. Наша задача – с ее помощью определить наиболее вероятное направление его движения. И, уже установив направление, мы начнем работать над поиском триггеров и выбором оптимального момента для открытия позиции. Анализ рынка

Модель рынка служит основой для общего анализа рынка, задачей которого является определение благоприятных торговых условий для дальнейшего планирования тактик входа в рынок. Анализ рынка начинается всегда с элементарного наблюдения за активностью рынка, что отражается в количественных характеристиках цены и особенно объема. Снижение торговых объемов свидетельствует о низком интересе участников. Обычно ценовой диапазон при этом сужается, а рынок переходит в боковой тренд. Основные факторы, действующие на рынок, можно разделить на внутренние и внешние. Самые важные внутренние факторы – это ликвидность, сила или слабость национальной валюты, недооцененность или переоцененность акций по сравнению с зарубежными аналогами, корпоративные новости, политическая стабильность. К внешним факторам относятся события на зарубежных фондовых и валютных рынках и цены на сырье. Доминирующее влияние на все фондовые рынки, и российский в этом плане не исключение, оказывает состояние дел на американском фондовом рынке. Среди технических факторов, которые, по существу, являются отражением эмоций и психологии участников, следует выделить 200-дневную среднюю скользящую. Существует известная рыночная поговорка о том, что рыночные быки живут выше 200-дневного среднего скользящего, а рыночные медведи – ниже. Это означает, что рынок является бычьим или медвежьим в зависимости от того, где находится цена относительно столь важного связующего уровня, и именно этот уровень определяет, являются ли стратегии крупных институциональных игроков трендовыми или контртрендовыми по своей сути. Рынок обычно меняет свой характер, когда пересекает этот важный психологический барьер. Очень большое влияние на российский фондовый рынок вследствие его сырьевой направленности оказывают цены на нефть. Это вполне закономерно, поскольку большую часть наиболее ликвидных российских акций составляют акции нефтяных и других компаний сырьевого сектора. Соответственно они имеют и наибольшее представительство в фондовых индексах ММВБ и РТС. При отсутствии собственных идей изменение цен на российские акции и, соответственно, индекса ММВБ на краткосрочном уровне в большинстве случаев почти в точности воспроизводит изменение индекса широкого рынка S&P500. Однако иногда складывается такая ситуация, когда он перестает копировать американский индекс и начинает следовать за изменением стоимости нефти. В долгосрочном плане изменение российских индексов в гораздо большей степени отражает стоимость нефти, чем тенденции на мировых фондовых рынках. Большую часть времени российский рынок следует в русле мировых тенденций, однако иногда бывает так, что в нем просыпается своя гордость и стать и он начинает вести себя независимо. Порой для этого действительно находятся какие-то свои внутренние причины, но случается, что он растет сам по себе, просто потому, что так захотелось какой-то группе крупных игроков. Как правило, после такого неадекватного роста рынок резко и очень неожиданно для некоторых участников возвращается в свое естественное состояние. Пример неадекватного роста Начало января 2008 года. Все фондовые рынки падают, а мы подрастаем несколько дней, правда при маленьких объемах. Аналитики сразу заговорили о том, что наш фондовый рынок проявляет независимость, у нас вообще все замечательно и мы будем расти, несмотря ни на что. Все это неожиданно закончилось просто обвальным падением. На мой взгляд, неадекватный рост объяснялся очень просто. Руководство крупных инвестиционных и управляющих компаний еще не вернулось из новогодних отпусков, а простые трейдеры без команды сверху не решались начинать массированные продажи. Как бы то ни было, рынок впоследствии отыграл эту задержку с лихвой, и мы упали даже сильнее остальных рынков. Важнейшим принципом при анализе рынка я считаю то, что при прогнозировании возможных событий мы не должны ограничиваться только критериями, связанными с ценой (их отражением являются графики изменения цен). Такой подход свойствен большинству механических торговых систем, но он не отражает реального состояния дел. Эмоции и биржевая толпа

Рынок движим эмоциями, а отнюдь не фундаментальными факторами. Вторая половина 2008 года очень хорошо показала: старая как мир поговорка, что «вещь стоит ровно столько, сколько за нее готовы уплатить», вполне применима к теории поведения цены. В последние годы резко выросла доля любителей среди участников рынка, поскольку любому желающему предоставлена возможность доступа к торгам на бирже с помощью Интернета, а также значительно упала стоимость совершения сделок. Чем значительнее степень присутствия непрофессиональной публики, тем важнее роль эмоций в торговле. Но неправильно будет думать, что толпа состоит лишь из недостаточно опытных частных инвесторов. Стадный инстинкт свойствен и опытным игрокам: крупным спекулянтам, управляющим фондами и т. д. Человеческая природа такова, что большинство людей нуждаются в ощущении эмоциональной безопасности при принятии решений. Именно поэтому им легче идти за толпой даже в тех случаях, когда объективный анализ и собственные ощущения подсказывают им нечто противоположное. Однако они их игнорируют, отдаваясь стадному инстинкту. Люди всегда остаются людьми, со всеми недостатками и склонностью к заблуждениям, особенно если речь идет о деньгах. Групповое поведение – мощный психологический фактор, а торговля вразрез с настроениями толпы всегда будет являться действенным методом успешного поведения на рынке. Сегодня понятие «толпа» может определяться более широко. В ее состав следует включить и некоторых профессиональных трейдеров и инвесторов, пытающихся идти вместе с рыночным импульсом. Остановимся подробнее на том, что представляет собой биржевая толпа и какие черты ей свойственны. В конце XIX века французский врач по имени Гюстав Ле Бон опубликовал свою книгу «Psychologie des Foules», переведенную как «Толпа». Вот как он описывает изменения в поведении людей, оказавшихся внутри сообщества под названием «толпа». Толпа – это не просто какое-то количество людей, собравшихся в одном месте. Толпа способствует растворению индивидуальной личности внутри сообщества людей и существенному изменению ее чувств и мыслей. «Наиболее поразительная особенность толпы заключается в том, что как бы ни разнились стили жизни, профессии, характеры или интеллект этих людей, толпа наделяет их чем-то вроде коллективного сознания, которое заставляет их чувствовать, думать и действовать в манере, совершенно отличной от той, в какой чувствовал, думал или действовал бы индивидуум, будь он изолирован от этой толпы. Индивидуум в толпе приобретает – уже в силу самого факта принадлежности к толпе – чувство неуязвимой силы и власти, которое позволяет ему отдаться на волю инстинктов. Чувство ответственности, всегда контролирующее индивидуумов, в толпе исчезает начисто»[9]. Другая важная черта толпы – взаимная передача чувства, которую нелегко объяснить и которую можно включить в ряд явлений гипнотического характера. И наконец, третья черта толпы – внушаемость, т. е. «состояние очарованности, в котором загипнотизированный индивидуум оказывается во власти гипнотизера». Как только исчезает чувство ответственности, человек созрел для заражения, внушения и проявлений «неудержимой импульсивности». Толпа не мыслит, считал Ле Бон, она только думает, что мыслит. «На самом деле она воспринимает серию образов, вовсе не обязательно связанных какой-то логикой. Это объясняет появление в ней противоречащих друг другу идей. Толпа подвержена влиянию образов, а образы эти производит умелое применение слов и формул». Толпы всегда и всюду отличались женскими характеристиками. Толпа мужчин ведет себя, как отдельно взятая женщина, а ум толпы подобен женскому уму. А вот еще одно очень точное высказывание другого исследователя психологии толпы, доктора Макдугала – автора книги «Групповое сознание». Толпа в определении доктора Макдугала – «сверхэмоциональна, импульсивна, склонна к насилию, переменчива, непостоянна, нерешительна, подвержена чрезмерности… крайне впечатлительна, неряшлива в логике, поспешна в суждениях, неспособна к размышлению ни в какой форме, кроме самой примитивной. точь-в-точь, как капризный ребенок». Существует распространенное утверждение, что публика всегда неправа. Но это категорически неправильно! На самом деле публика большую часть времени как раз права. Публика права в течение основной – продолжительной части трендов (собственно, которые она и генерирует), но ошибается в крайних их точках. Толпа наиболее восторженна и оптимистична именно тогда, когда должна быть осторожна и благоразумна, и именно в этот момент она чаще всего и ошибается. Тот факт, что толпа бывает чаще правой, чем неправой, и в большинстве случаев неправа в критических поворотных точках тренда, не понят и игнорируется очень многими известными авторами книг по биржевой торговле. Поэтому, если в результате анализа ситуации и размышлений вы пришли к выводу, что толпа права, что ж – значит, надо следовать за толпой. Бывают времена, когда консенсус неоспорим. Чтобы быть успешным в своем деле, интуитивный трейдер должен уметь ощущать себя частью толпы. Он может быть с толпой или вне толпы, но всякий раз ему следует очень хорошо понимать и чувствовать, как она будет действовать. Ликвидность Любой рынок оказывается слишком неликвидным, когда вы пытаетесь закрыть неудачную позицию. Ликвидность – это один из определяющих факторов в поведении биржевых цен. Именно ликвидность часто выступает главной причиной возникающих финансовых кризисов и обвалов цен. Можно выделить два основных типа ликвидности: ликвидность актива, т. е. финансового инструмента (акции, фьючерса, облигации, валюты и т. д.), и общая ликвидность рынка. Ликвидность актива, с точки зрения инвестора, представляет собой возможность продать или купить данный конкретный актив в течение некоторого периода времени, приемлемого для его владельца, и с определенной степенью уверенности. Ликвидность определяет объем средней минимальной безопасной позиции по данному инструменту. Минимальная безопасная позиция – это та позиция, которую можно реализовать за приемлемый срок с приемлемыми потерями. Ликвидность рынка – это возможность обмена некоторой суммы активов на деньги и наоборот в течение некоторого короткого срока и без существенных потерь. Таким образом, ликвидность рынка отражает объем денежных средств, доступных на рынке, и не зависит от поведения индивидуального инвестора или конкретного актива. Нет денег на рынке – растут ставки МБК, банки и другие финансовые и инвестиционные институты вынуждены продавать ценные бумаги, создавая давление на их курс.  Рис. 5.2. Октябрь-ноябрь 2008 г. Вот что происходит с рынком, когда он становится неликвидным и с него уходят маркетмейкеры: огромные провалы цен, характеризуемые длинными тенями свечей, беспрецедентная волатильность – движения за день в десятки процентов Ликвидность различается для случаев продаж и для случаев покупки активов. На развивающихся рынках при падениях рынка ликвидность падает не из-за того, что инвесторы не хотят ликвидировать убыточные позиции, а из-за того, что исчезают покупатели. На развитых рынках, напротив, снижение ликвидности при падениях рынка часто объясняется не столько страхом, сколько нежеланием продавцов избавляться от убыточных позиций. Продажи в убыток – это признание собственной ошибки, а не каждый инвестор в состоянии пойти на это. Ликвидность циклична по времени и является, вообще говоря, сезонной характеристикой. Она бывает разной в разное время дня, разные дни недели и месяца. В России ликвидность снижается в периоды уплаты налогов и сборов, в предпраздничные дни или дни, когда другие рынки закрыты, а российский рынок торгует. Понятие «ликвидность» во многом субъективно. В условиях высокой ликвидности рынок притягивает большее количество участников, имеющих беспрепятственные возможности видоизменять свой портфель.

Они отражают активность участников и присутствие крупных игроков. Как правило, рынок в каждый момент времени представляет собой противостояние нескольких крупных игроков, если же такого противостояния нет, то рынок сразу же деградирует. Ликвидность держится на маркетмейкерах. Это те участники рынка, которые взяли на себя обязательство поддерживать котировки цен. Когда маркетмейкеры уходят с рынка, он становится очень хрупким и начинает двигаться очень волатильно. Ликвидность рынка резко снижается и в тех случаях, когда на одной его стороне появляются очень крупные игроки, такие, например, как Сбербанк или Внешэкономбанк, которые фактически диктуют другим участникам цены. В таком случае возникает огромный разрыв между тем, как рынок должен вести себя, и тем, как он ведет себя на самом деле. Ликвидность является основным фактором, учитываемым нами при выборе рынков. Мы хотим быть уверены, что разброс между ценами спроса и предложения приемлем для того числа акций или фьючерсных контрактов, которыми мы собираемся торговать.

Лучшей мерой ликвидности является торговый объем, а для фьючерсного рынка – еще открытый интерес. Я рекомендую вам регулярно отслеживать их по тем финансовым инструментам, которыми вы торгуете. Межрыночный анализ До начала 90-х годов прошлого века, анализируя движение цен на акции, трейдеры главным образом ориентировались на исследование ценовых графиков и поведение технических индикаторов. Ситуация изменилась с появлением в 1991 году книги Джона Дж. Мерфи «Межрыночный технический анализ», после чего утвердился универсальный подход, учитывающий взаимодействие различных финансовых рынков. Межрыночный анализ Джона Мерфи изучает взаимодействие между тремя основными классами активов: товарами, облигациями и акциями. Движение товарных рынков рекомендуется отслеживать, даже если вы не собираетесь совершать на них операции, поскольку тенденции товарных цен красноречиво говорят о силе или слабости экономики, направлении инфляции и об изменении процентных ставок.  Рис. 5.3. Товарные рынки, отражением которых является индекс CRB, осенью 2008 года подверглись обвальному падению Источник: Stockcharts.com Важные изменения тенденций цен на товарных рынках, как правило, опережают изменения более обобщенных показателей инфляции – индекса потребительских цен и индекса цен производителя. Общепризнанным показателем направления движения товарных цен является индекс товарных фьючерсных цен CRB (рис. 5.3). Хотя в результате изменений, внесенных в конце 1995 года, число товарных рынков в нем было снижено с 21 до 17, индекс все еще представляет основную часть товарных секторов, в том числе драгоценные металлы, энергоносители, зерновые, домашний скот, промышленные и тропические товары. Из сравнения любых долгосрочных графиков индекса CRB и цен на облигации следует, что они обычно движутся в противоположных направлениях[10]. При этом один из активов может сыграть роль предупредительного сигнала о возможности ухудшения ситуации в другом. Джон Дж. Мерфи приводит такой пример: в конце 1992 года цены на товары падали, а на облигации – росли. Однако в начале 1993 года индекс CRB развернулся вверх и продолжил свое восхождение в течение всего года. Одновременное повышение цен на товары и на облигации длилось несколько месяцев, вплоть до IV квартала 1993 года. Чем же все закончилось? А закончилась эта дивергенция самым обвальным за полвека падением рынка облигаций. Цены на сырьевые товары, входящие в индекс CRB, ведут себя по-разному. Медь и алюминий особенно чувствительны к изменениям экономической ситуации, поскольку используются в автомобильной промышленности и жилищном строительстве. Вследствие этого у них более сильная корреляция с ценами на облигации, чем у других товаров, сильнее зависящих от погодных условий, – например, зерновых.  Рис. 5.4. Пробой важного технического уровня по золоту в октябре 2009 года и обновление многолетних максимумов не сулит ничего хорошего доллару, зато способствует возникновению бычьих настроений на сырьевых и фондовых рынках Источник: Stockcharts.com Особо пристально следует наблюдать за положением дел на двух рынках – золота и нефти. Золото принято считать опережающим индикатором инфляции, поэтому оно несет важную психологическую нагрузку. За движениями на рынке золота внимательно следит и Федеральная резервная система – динамика данного рынка позволяет судить, насколько правильно проводится денежно-кредитная политика.

По словам Ларри Вильямса, облигации – это собака, виляющая хвостом (хвостом являются акции). Повышение доходности облигаций положительно воздействует на стоимость акций, а падение – отрицательно. Облигации чрезвычайно чувствительны к росту или снижению инфляции. Развороты рынка облигаций часто опережают аналогичные развороты на рынке акций на несколько месяцев. Сравните движение акций и долгосрочных казначейских облигаций США (10-летних бондов) в 2008–2009 годах (рис. 5.5). Разворот нисходящего тренда на рынке бондов произошел в конце декабря 2008 года и предшествовал развороту на рынке акций, произошедшему в начале марта 2009 года. Благодаря этому важные изменения на рынке облигаций могут служить ранним предупреждением о предстоящих изменениях на рынке акций. Джон Мерфи пишет также о закономерностях ротации рынков. Ротация трех классов активов обычно происходит в такой последовательности: сначала разворачиваются товарные рынки, затем облигации и наконец акции. (В 20082009 годах это происходило немного в другом порядке: сначала развернулись облигации, затем товарные рынки и уже вслед за ними рынок акций.)   Рис. 5.5. Сравнение недельных графиков S&P500 и доходности американских десятилетних казначейских облигаций показывает, что разворот на рынке бондов произошел на два месяца раньше разворота на рынке акций Источник: Stockcharts.com   Рис. 5.6. Корреляция между индексами ММВБ и S&P500, безусловно, существует, но она не столь тесная, как думают многие. Очень заметное расхождение мы наблюдали в мае 2009 года. Все-таки российский рынок на крупных временных диапазонах в большей степени следует за ценами на нефть Источники: Stockcharts.com и Quik   Рис. 5.7. Сильный рост нефти с конца апреля по начало июня сопровождался столь же сильным ростом российского фондового рынка Источники: Stockcharts.com и Quik Рост товарных рынков и падение цен на облигации порождают отрицательное макроэкономическое воздействие на рынки акций в целом. Кроме этого, по мнению Джона Мерфи, важно учитывать динамическую смену доходности, или ротацию, в определенных секторах рынка акций. Понимание взаимодействия трех классов активов позволяет объяснить ротацию секторов на рынке акций. Считается также, что динамика акций коммунальных предприятий определяется процентными ставками и потому в точности повторяет движение цен облигаций. Следует также учитывать влияние валютного рынка на фондовый. Валюта отражает состояние экономики. Хорошее состояние – валюта идет вверх, плохое – валюта падает. При устойчивой твердой валюте капитал идет в эту страну, в том числе и на фондовый рынок. Российский фондовый рынок имеет постоянную корреляцию с двумя важнейшими рыночными факторами: ценами на нефть и ценами на американские акции (отражением их является изменение индекса S&P500). Наибольшее значение при анализе корреляции рынков следует уделять пробою важных технических уровней. На рис. 5.7 мы видим, как одновременно с пробоем базисного уровня по нефти последовал пробой максимума по индексу ММВБ. Заметим, что в начале мая выход из боковиков произошел одновременно. Существует заметная корреляция не только между фондовыми рынками, но и между отдельными секторами фондовых рынков, например банковскими секторами акций или секторами нефтяных компаний разных стран. Если вы торгуете позиционно на временном отрезке 1–2 недели, вам нужно обязательно учитывать наиболее важные технические факторы, возникающие при движении этих индексов, например положение относительно 200-дневной скользящей средней, двойные вершины или основания и т. д. Кросскорреляция рынков Наблюдая за внутридневным взаимодействием различных рынков, я пришел к выводу о существовании явления кросс-корреляции. Явление корреляции очень хорошо известно и описано. Известный рыночный аналитик Джон Мерфи подробно описал взаимодействие товарных рынков, рынков облигаций и акций. В то же время о кросскорреляции на финансовых рынках мне не приходилось читать, хотя ее существование кажется мне очевидным. Объясню, как я понимаю это явление, на практическом примере. Допустим, американский рынок отторговался с ростом в 2 %. После его закрытия в полночь по Москве до 3 часов ночи никакие фондовые рынки не торгуют, но фьючерс S&P500 продолжает торговаться и, скорее всего, слегка скорректируется вниз. Но вот настает 3 часа ночи по Москве, и открывается торговля на азиатских рынках. Азиатские рынки с большой вероятностью откроются с гэпом вверх, что оживит фьючерс S&P500, и он прекратит коррекцию и попробует продолжить восхождение. Азиатские рынки, видя рост американского фьючерса, являющегося общепризнанным знаком настроений на фондовых рынках, в свою очередь, тоже предпримут попытку продолжить рост. Через какое-то время, допустим, американский фьючерс упрется в зону технического сопротивления либо просто покупки иссякнут, и наступит боковое движение. Азиатские рынки тоже перестанут расти и перейдут в легкую коррекцию. Затем, например, в Японии появится какая-то позитивная новость, которая подтолкнет азиатские рынки вверх. Американский фьючерс тоже сделает попытки пробить сопротивление, но, если они окажутся безуспешными, он откатится на уровень ближайшей поддержки. Это приведет к тому, что азиатские рынки тоже начнут корректироваться. В 10 часов утра по Москве ведущий азиатский рынок – японский – завершает торги. Примерно до 10.40 торговля фьючерсом идет довольно вяло, но незадолго до открытия основных европейских рынков, которые, допустим, должны открыться с приличным гэпом вверх, американский фьючерс оживает и делает попытку еще продвинуться вверх. Европа открывается, а фьючерс S&P500 обновляет свой утренний максимум. Европейские рынки, видя столь бодрое поведение американского фьючерса, тоже наполняются оптимизмом. В этом, собственно, и заключается явление кросс-корреляции. Рост одного рынка вызывает подъем на другом рынке, что, в свою очередь, усиливает рост на первом рынке. Далее, допустим, вышла какая-то негативная статистика по Германии, которая вызвала проседание немецкого рынка. Но американский фьючерс на это не среагировал, поскольку, скажем, в этот момент какие-то крупные игроки закрывали там короткие позиции. Всеми это воспринимается как еще одно подтверждение сильных позитивных настроений, и после небольшой коррекции все рынки, включая немецкий, возобновляют рост. Вот так, взаимно влияя друг на друга, рынки движутся в течение всего дня. Это является моей гипотезой. Я вовсе не уверен, что это в действительности так, но тем не менее подобная модель взаимодействия кажется мне вполне правдоподобной. По моим наблюдениям, рынки ведут себя именно таким образом, что технические препятствия на одном из них вызывают приостановку общей тенденции всех остальных. Нужно также отметить, что очень сильная кросскорреляция также существует у фондовых рынков с валютными рынками. Кросскорреляция, так же как и корреляция, является непостоянным фактором, который практически невозможно описать математически. Явление кросскорреляции в значительной степени свойственно именно внутридневным колебаниям цен, поскольку отражает спекулятивную реакцию на поведение других финансовых рынков. Знание эффекта кросскорреляции может быть очень полезно при принятии решений об открытии внутридневных торговых позиций, но в то же время оно совершенно не может быть использовано в МТС. С кросскорреляцией связано такое явление, которое можно назвать эффектом упреждения.

Покажу это на примере. 23 февраля 2009 года: американский рынок и его фондовые индексы показали примерно -4%, индекс S&P500 закрылся на 743, очень близко к минимуму на 740. Российский рынок открылся гэпом вниз, затем развернулся и весь день рос. Почему? Какие причины были для этого? Рынок заранее отыгрывал фигуру двойного дна, которую должен был изобразить американский рынок в этот день. Для американских трейдеров это слишком фундаментальная ценовая фигура, чтобы те ее проигнорировали и не совершили отскока, тем более что на часовом тайм-фрейме была сильная перепроданность. Так и произошло: Америка отторговалась в +3 %. Зато на следующий день, начав с гэпа +3 %, наш рынок затем весь день снижался, таким образом отыгрывая предстоящее у американцев снижение после отскока от дна. Действия институционалов

Институциональные инвесторы с формальной точки зрения – это юридические, а не физические лица, осуществляющие вложения в рынок ценных бумаг или в другие финансовые рынки. Но смысл этого выражения несколько другой. Говоря «институциональный инвестор», прежде всего имеют в виду их способность приобретать крупные пакеты акций и тем самым сильно влиять на рынок. Это как раз те самые «большие парни», которые, собственно, и двигают рынки. В Америке к институциональным инвесторам относятся пенсионные и взаимные фонды, страховые компании, инвестиционные банки, хедж-фонды и даже крупные частные инвесторы. Они обладают значительно большей компетентностью в вопросах инвестирования по сравнению с рядовыми частными инвесторами, поэтому, чтобы не допустить злоупотреблений с их стороны, американское правительство осуществляет жесткое регулирование их действий на финансовых рынках. Я уже упоминал, что американская комиссия по фьючерсной торговле CFTC обязывает всех крупных участников еженедельно отчитываться об открытых ими на рынке позициях.

Институциональные инвесторы не обладают расторопностью простых частных инвесторов, поэтому им приходится накапливать и распродавать свои торговые позиции в течение длительного времени. Институционалы также не могут быстро менять свое мнение о рынке и резко, как спекулянты, менять свое поведение. Их инвестиционные решения зачастую принимаются коллегиально, и действия подчиняются строгим формальным процедурам, а трейдеры являются лишь техническими исполнителями. Поэтому портфельные менеджеры инвестиционных фондов всегда реагируют с запаздыванием. Это касается и покупок и продаж. Как сказал Джеймс Р. Роджерс, партнер Джорджа Сороса: «Генералы всегда готовятся к прошлой войне. Портфельные менеджеры всегда инвестируют в прошлый бычий рынок».

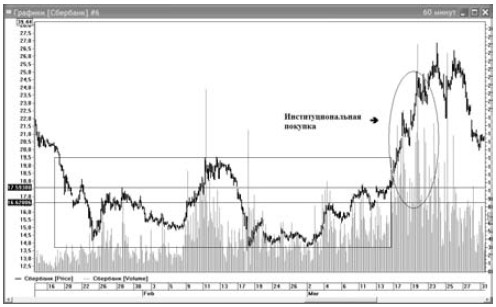

Чем сильнее становится тренд, тем большую позицию они открывают на рынке. В целом у них такой же подход к управлению размером позиции, как и у Джесси Ливермора. Пока продолжается восходящий тренд в применяемом ими тайм-фрейме, они не будут продавать. Они начнут продажи, когда получат сигнал о смене тренда. Рисунок 5.8 хорошо демонстрирует, как институциональная покупка проявляла себя во время разворота долгосрочного тренда в марте 2009 года. Первая попытка пробить уровень 20 рублей в первых числах февраля оказалась неудачной, и рынок опять свалился в район 13–15 рублей и консолидировался здесь в течение 2 недель, в то время как на американском рынке происходила вторая волна снижения. Затухающие объемы в конце февраля явно указывают на то, что продавцов уже почти не осталось. Но основная институциональная покупка началась при выходе из коридора цен 16,6-17,6, значения которых, кстати, являются примерно 50 %-ными и 62 %-ными уровнями Фибоначчи сформированного бокового диапазона. Цена 17,6 рубля выступила в данном случае в качестве того базисного уровня (вспомним, что писал о них Джесси Ливермор), после пробития которого большие деньги стали заходить в рынок.  Рис. 5.8. Объемы хорошо демонстрируют институциональную покупку Важно понимать, что ключевым уровнем для крупных институциональных игроков в данном случае являлись не 15 рублей (так посчитали бы многие технические трейдеры), а 17,6 рубля. Крупным деньгам требовалось подтверждение, что рынок пойдет дальше. Объемы и скорость дальнейшего движения очень хорошо демонстрируют, что они получили такой сигнал и сделали вывод о том, что произошла смена крупномасштабного тренда. Увеличивают или уменьшают позицию крупные институциональные игроки, как правило, в каких-то ключевых точках, чаще всего – при прорыве того, что они считают базисными уровнями. Как и Джесси Ливермор, они придают большое значение рыночным числам. Для них время дня почти не играет роли. Имея большую заявку на покупку или продажу, они не в состоянии исполнить ее сразу и целиком и делают это частями, двигая цену в течение всего дня вверх или вниз. По мере приближения к закрытию они все больше торопятся заполнить свою торговую квоту. В результате очень часто активные покупки или продажи во время последнего часа торгов приводят к закрытию рынка вблизи максимумов или минимумов.

Похожие приемы торговли, используемые крупными игроками, периодически приводят к значительному отклонению рынка от состояния равновесия. Возникает сильная перекупленность или перепроданность рынка, за которой затем следует резкая коррекция. Действия институционалов в не меньшей степени, чем эмоциональной толпы, приводят к постоянной смене волатильности. Иногда они, подобно Ливермору, «щупают» рынок, пытаясь определить близость дна или вершины. В конце тренда они, как правило, излишне усердствуют и скапливаются на одной стороне рынка. Это приводит к возникновению взрывоопасной ситуации, предшествующей мощному развороту.

Напомню, что поиск таких движений – главная идея метода краткосрочной торговли Ларри Вильямса. Для краткосрочного трейдера очень важно видеть, на какой стороне рынка находятся крупные участники, чтобы вовремя к ним примкнуть и заработать с помощью генерируемых ими движений. Рынок никогда не стоит на месте. Он все время колеблется: вверх или вниз. Точно так же институционалы, постоянно присутствуя на рынке, не сидят без дела – они либо продают, либо покупают. Если нет ярко выраженного тренда, они занимаются пробами рынка. Проба рынка – это очень важный элемент торговли, о котором писал еще Ливермор. Он необходим крупным игрокам для того, чтобы выявить соотношение спрос/предложение. Таким образом они определяют, насколько активно выкупаются проливы и защищаются те или иные уровни. Кроме того, пользуясь удобным случаем, они пытаются раскачать рынок так, чтобы вызвать срабатывание стоп-ордеров других участников и заработать тем самым прибыль на колебаниях рынка. У крупных игроков есть еще один прием, применяемый ими на любом временном отрезке. Если кто-то из них, например, запланировал игру вниз, то для обеспечения нужной мощи движения он предварительно накапливает определенное количество акций, чтобы их продажами обеспечить необходимый рычаг возникающему движению. Это очень старый метод игры, который был хорошо известен еще 100 лет назад. Государство как игрок Очень хорошо известно, что государство не является эффективным собственником. Точно так же его действия на фондовом и других финансовых рынках неумелы и топорны и очень редко достигают поставленных целей. А как же ВЭБ в 2008 году, спросите вы? Разве покупки им российских акций на средства из фонда национального благосостояния не спасли в конце осени российский рынок от падения еще на 30–50 %? В какой-то степени, конечно, спасли. Прежде всего с помощью этих денег были выкуплены маржинколы, которых с сентября накопилось уже предостаточно. Но, с другой стороны, сумма в 175 млрд рублей была более чем достаточна для того, чтобы не просто остановить снижение цен, но и существенным образом изменить настроения участников рынка. Если бы на месте ВЭБ был опытный и профессиональный игрок, например какой-нибудь западный фонд, перед которым стояла бы цель поддержки рынка и который располагал бы такими же огромными денежными ресурсами, как и ВЭБ, то он действовал бы совсем другим образом. Он организовал бы все так, чтобы участники рынка поверили в смену тенденции и перешли к активным покупкам, а не сидели бы в кэше до марта 2009 года. Он создавал бы импульсы, которые привлекали бы других игроков, и вызывал ралли, выкупал откаты после этих ралли, затем опять инициировал новые ралли, т. е. действовал бы именно так, как должен действовать крупный институциональный игрок, перед которым стоит задача организовать движение вверх (об этом было хорошо известно еще во времена Джесси Ливермора). В таком случае рынок еще в 2008 году мог вырасти на 40–70 %. Что же мы имели на самом деле? Очень специфический характер покупок в определенное время в конце дня с задергом цен на 10–15 % вверх и возвращением цен на следующий день на прежний уровень и повтор этого сценария на следующий день или через день. Может быть две причины такого странного исполнения госзаказа: либо трейдеры ВЭБ отличались некомпетентностью, либо это делалось в интересах какой-то определенной группы лиц. И все время, пока тратились эти деньги, рынок торговался в боковике. Между прочим, если сравнивать динамику российского рынка в ноябре-декабре 2008 года с динамикой американского рынка в то же время, то мы увидим, что наш рынок уступал американскому, хотя там не были выделены такие огромные средства на непосредственную поддержку фондового рынка. Раз уж речь зашла об американском рынке, хочу отметить, что американское правительство иногда тоже очень активно влияет на ход торгов, и не только косвенным образом, скажем, принятием правительственных решений в определенное время или опубликованием каких-то важных новостей. Я убежден, что в критические моменты времени американское министерство финансов осуществляло интервенции на валютном рынке в целях стабилизации ситуации на фондовом рынке. Несколько раз именно внезапные малообоснованные движения доллара против других валют, вызванные, по всей видимости, интервенциями центральных банков, приводили к приостановке резких падений на фондовом рынке, а все мы помним об очень тесной взаимосвязи фондового и валютного рынков. Я также не исключаю, что в 2008 году в критические моменты американское правительство проводило операции и непосредственно на фондовом рынке, скажем – выделяя деньги доверенным банкам. Но это только мое предположение. Доминирующий фактор Среди множества факторов, влияющих на рынок, всегда есть тот, который в данный момент доминирует над всеми остальными факторами и является определяющим в поведении рынка. Например, таким доминирующим фактором или идеей может быть цена на нефть, которая пробила какой-то важный уровень и пошла вверх. Поскольку у нашего рынка имеется очень существенная корреляция с ценой на нефть, то возможно возникновение краткосрочного тренда и на нашем рынке.

Приведу примеры действия доминирующих факторов, которые оказали сильное и относительно продолжительное воздействие на российский фондовый рынок. Осень 2008 года. Доминирующий фактор – ликвидность. События – крах рынка РЕПО. Мировые финансовые рынки испытывают большие проблемы с ликвидностью. Идет делевереджинг, массированный вывод активов практически со всех рынков. Продают все: акции, облигации, валюту. В России произошел настоящий коллапс на рынке РЕПО (события 15–16 сентября 2008 года), когда сразу несколько крупных банков прекратили здесь свои операции. Значение рынка РЕПО для российского фондового рынка очень велико. Практически все участники рынка работают на нем, финансируя свои операции. Рынок РЕПО встал, участники не исполняли обязательства друг перед другом. Объем взаимных неисполнений РЕПО достиг 120–150 млрд рублей. За 2 дня российский рынок акций упал тогда почти на 30 % (!). Были приняты экстренные меры и выделены деньги для поддержания ликвидности. Эти деньги были выделены четырем госбанкам, но не дошли до других участников. Компании и банки, попавшие в трудную ситуацию, вынуждены были продавать свои активы по любым ценам. Кризис продолжался, за месяц фондовый рынок упал более чем вдвое, а рынок облигаций практически умер, операции на нем почти прекратились. В результате несколько крупных банков и инвесткомпаний обанкротились или сменили владельцев. Фактически сентябрьские события являлись реальным форс-мажором, и их влияние ощущалось до ноября 2008 года. При этом никаких объективных экономических причин для возникновения столь драматичных событий не было. После того как проблемы с ликвидностью были более-менее решены, доминирующим стал другой фактор, который действовал с конца ноября 2008-го до конца февраля 2009 года. Конец ноября 2008 – февраль 2009 года. Доминирующий фактор – девальвация национальной валюты. Ослабление национальной валюты для всех развивающихся стран ведет к выходу инвесторов из активов страны. В этот период банки не хотели покупать ничего, кроме долларов. Зачем вкладывать деньги во что-то другое, когда можно хорошо заработать просто на изменении валютных курсов? Начало марта 2009 года – возникновение продолжительного бычьего рынка. Здесь можно отметить несколько факторов. Во-первых, поменялись настроения на всех фондовых рынках. Масштабные вливания ликвидности в экономики ведущих стран, в особенности Америки, сыграли свою роль. Растут все без исключения фондовые рынки. Но более важным, на мой взгляд, являлся другой фактор. Были пересмотрены риски по инвестированию в Россию (отражением этой переоценки стало возвращение цен на российские CDS практически на докризисный уровень). В результате стал укрепляться российский рубль, и вслед за этим пошли зарубежные инвестиции в российский фондовый рынок. Сильная валюта защищает активы, цены на которые выражены в этой валюте. Тем более что российский рынок был очень сильно перепродан и стал одним из самым дешевых в мире. К сожалению, не всегда доминирующий фактор распознается своевременно. Иногда его можно увидеть лишь спустя какое-то время. Приведенные примеры касались относительно продолжительной тенденции. На более коротком отрезке времени доминирующей идеей могут стать эмоции участников, институциональная покупка, корреляция или кросскорреляция рынков, выход или ожидание выхода каких-либо новостей, маржинколы. Доминирующий фактор можно отметить на любом тайм-фрейме: и на часовом, и даже на 5-минутном. На самом коротком периоде времени, как правило, доминирующим является какой-нибудь из технических факторов, чаще всего уровни поддержки/сопротивления. Для интуитивного трейдера очень важно вовремя выявить доминирующий фактор или идею, которая определяет текущий тренд. Зная доминирующий фактор, можно оценить его потенциал и возможную продолжительность, а также легче найти в потоке новостей событие, которое окажет на него существенное влияние, и, таким образом, заранее предвидеть возможное изменение тренда. Рынки постоянно изменяются

Рынки постоянно меняются. Появляются новые технологии, приходят новые игроки. Акции, долгое время являвшиеся фаворитами, уходят, на их место приходят другие. С введением электронной торговли очень облегчился доступ на биржу неквалифицированных инвесторов. Сейчас каждый желающий, обладающий компьютером и Интернетом, может получить прямой доступ к биржевым торгам с моментальным исполнением сделок и низкими комиссионными издержками и иметь практически такие же возможности, как профессиональный участник рынка. Стало гораздо больше краткосрочных трейдеров, и особенно скальперов. Возросшее знание участниками рынка технического анализа приводит к постоянному нарушению известных ценовых моделей, скоплению ордеров в определенных точках рынка и последующему всплеску волатильности. Очень серьезное влияние на рынок оказывает появление большого количества средств автоматической торговли. Некоторые из автоматических систем управляют достаточно большими объемами средств. Торговые роботы не всегда в состоянии определить текущую ликвидность рынка, поэтому при осуществлении сделок могут происходить неожиданное пробитие технических уровней и резкие всплески волатильности. Системы, следующие за тенденцией, во многом утратили свою эффективность. Дело в том, что к тому моменту, когда вы выявите тенденцию и откроете позицию, то же самое сделают и многие другие трейдеры, у которых сработали их трендследящие системы. В результате, совершив сильный рывок, акции тут же откатывают к точке прорыва, исчерпав весь потенциал роста. Покупка акций на новом максимуме и продажа на новом минимуме перестала приносить прибыль, поскольку число ложных прорывов достигает 70–80 %. Двадцать-тридцать лет назад рынки значительно больше соответствовали графическим моделям, чем теперь. Рынки меняются, следовательно, и подходы к торговле должны меняться. Необходимо учитывать новые явления. Если рынок столкнется с длительным периодом общемировой инфляции, то все старые привычки фондовых рынков исчезнут совсем и мы получим совершенно новую рыночную картину. Осенью 2008 года мы стали свидетелями просто невиданной волатильности на всех фондовых рынках, вызванной мировым финансовым кризисом. Рынки стали гораздо более подвижными и непредсказуемыми. Одни закономерности перестают действовать, появляются новые. Здесь важно понимать, что и почему происходит и как оно отражается на всем рынке. Например, удлинение у нас торговой сессии на час – до 18.45 привело к тому, что российский фондовый торгует вместе с Америкой не 15 минут, а 1 час 15 минут; в результате утренние развороты тренда на американском рынке успевают быть частично отыграны на российском рынке, и вообще рынок от этого стал торговаться по-другому. Трейдер должен уметь оставаться восприимчивым ко всему, что происходит вокруг, замечать изменения и вовремя реагировать на них. В трейдинге нет и не может быть неизменных подходов. То, что работает в этом бизнесе, зачастую работает очень недолго. Даже психология участников меняется! Неизменными остаются только два чувства, управляющие рынком: жадность и страх. Любая торговая модель недолговечна Механические торговые системы не способны улавливать изменения, происходящие на рынке. Поэтому на рынке нет успешно работающих МТС, действующих без участия человека. Если кто-то предложит вам механическую торговую систему или ценовую модель, которая всегда приносит прибыль, – не верьте! Таких моделей в природе не существует. Причина в том, что любая модель «изнашивается». Заложенные в ней идеи распознаются и используются другими трейдерами. Появляются копии, аналоги, схожие по принципу модели. Успешными механическими торговыми системами очень активно пользуются крупные фонды. Широкое их распространение ведет к тому, что рынок меняется, делая эту модель неработоспособной. Таков объективный закон, свойство рынка. Иначе бы это означало возможность создания машины для производства денег. В чем же причина, почему этого не происходит? Все очень просто. Нельзя слишком большому числу игроков собираться на одной стороне, это делает их слишком уязвимыми. Когда все становятся покупателями, не остается продавцов, и наоборот. Нарушается рыночное равновесие. Когда все правы, то очень скоро они все могут стать неправы. Вот что пишет об этом Джо ДиНаполи: «Когда много трейдеров добираются до чего-то действительно стоящего, рынок сам следит, чтобы большинство по-прежнему оставалось в проигрыше». С этим связан один интересный психологический феномен.

Этому есть совершенно четкое объяснение. Те психологическое напряжение и дискомфорт, которые испытывает трейдер, и являются защитой от массового использования подобных систем. Ведь многие трейдеры, даже не отдавая себе в этом отчета, торгуют не как прибыльней, а как проще и легче. Так обстоит дело с трендовыми стратегиями, или со стратегиями прорыва, когда большое число сделок завершается убытком. Для постоянного успеха на бирже нужен постоянный поиск новых идей. |

|

|||

|

Главная | Контакты | Прислать материал | Добавить в избранное | Сообщить об ошибке |

||||

|

|

||||