|

||||

|

Глава 3 Торговый метод Ларри Вильямса

Хочу обратить ваше внимание на слово «всеобъемлющий». Оно так близко по духу интуитивному трейдеру! Системный трейдер всегда ограничивает количество используемых данных. Он боится противоречивости. Сила, но одновременно и сложность интуитивного подхода заключается именно в том, что в нем объединяется много совершенно разных идей и концепций, притом для них не создается единого алгоритма. Интуитивный трейдер приобретает со временем большой опыт их применения и берет для каждого случая именно те данные, которые необходимы. Его задача – прочувствовать, опробовать, понять среду, в которой те или иные концепции и технические приемы действуют с наибольшим успехом. В этом основная идея интуитивного подхода к трейдингу. Похожих взглядов придерживается и Ларри Вильямс. Из чего же состоит метод Ларри Вильямса? Во-первых, он состоит из анализа рыночной структуры, который позволяет определить, куда направлен тренд и в какой точке рыночного движения мы находимся. Во-вторых, – из исследования изменения торгового диапазона и поведения цен внутри торгового дня: где располагаются цены открытия и закрытия, каковы величины покупного и продажного колебания. В-третьих, – из поиска взрывных движений, которые вызывают тренд, и стремления ухватить большую часть этих движений. В-четвертых, – из нескольких краткосрочных ценовых моделей, имеющих один общий элемент: все они отражают экстремальные рыночные эмоции, которые ведут к созданию благоприятных условий для проведения сделок в противоположном направлении. На все используемые установочные наборы Ларри Вильямс накладывает дополнительные фильтры в виде дня недели, месяца, сезонных факторов, корреляции с другими рынками, прежде всего бондов, которыми он и сам активно торговал, а также применяет индикаторы собственной разработки. Так, Ларри Вильямс изобрел индикатор Виллспрэд, который измеряет корреляцию цен на двух взаимозависимых рынках, например рынках золота и бондов или рынка бондов и акций. Все свои торговые приемы Ларри Вильямс подтверждает результатами исторического тестирования. Он почти не использует традиционный технический анализ, он не признает волнового анализа Эллиота, считает бесполезным применение уровней Фибоначчи, у него свой, совершенно оригинальный подход к торговле. Таким образом, торговый метод Ларри Вильямса предстает перед нами в виде большого количества меняющихся механических подходов, подкрепляющих друг друга и «слепленных» вручную. Его основа – разнообразные наблюдения за рынком, выявленные закономерности, сконструированные установочные наборы для входа в рынок, и использующие совершенно разные биржевые данные, и опыт – огромный, более чем 40-летний опыт торговли, позволяющий выбирать наиболее подходящий для текущей рыночной ситуации набор сигналов. Ларри Вильямс почти не упоминает слово «интуиция». Но если вспомнить слова Ливермора о том, что инстинкты (а в моем понимании это то же самое, что и интуиция) есть выражение аккумулированного опыта, то почему Ларри Вильямса тоже нельзя считать в какой-то степени интуитивным трейдером? Он значительно больше внимания уделяет открытию позиции, чем ее закрытию. В его исторических тестах момент выхода выглядит достаточно условно, очень часто это просто выход на первом положительном открытии дня (Ларри Вильямс называет это «катапультированием»).

Тот разнообразный арсенал приемов, который предлагает Ларри Вильямс для построения торговой системы, каждый трейдер должен подстраивать под себя индивидуально. Для самого Ларри Вильямса излюбленным временным периодом были краткосрочные рыночные колебания продолжительностью от 1 до 6 дней, хотя, если складывались благоприятные условия, он мог удерживать позицию и дольше. «Я краткосрочный трейдер, потому что у меня нет долгосрочного видения», – пишет он о себе в книге «Долгосрочные секреты краткосрочной торговли». Ларри Вильямс считает, что устойчивой прибыли нельзя добиться с помощью стопроцентного механического подхода. Создать абсолютно выверенный подход, так же как познать рынки полностью, – совершенно невозможно. «Если о рынках и можно сказать что-то с определенностью, так это то, что многое на них меняется». Ларри Вильямс добился феноменальных успехов в биржевой торговле. Был год, за который, торгуя на фьючерсах, он превратил 10 тыс. в 1 млн 100 тыс. долларов, что не удавалось ни одному трейдеру. Тем не менее он не считает, что ему удалось познать рынки. «После почти 30 лет торговли большая часть рынка по-прежнему выше моего понимания», – пишет Ларри Вильямс. Главная идея метода Ларри Вильямса

Наиболее прибыльным методом краткосрочной торговли, по мнению Ларри Вильямса, является поиск дней с большим диапазоном, когда рынок открывается на одном конце торгового диапазона и закрывается на другом. Любой из торговых дней будет развиваться по одному из следующих трех основных сценариев: ¦ либо это будет день с небольшим диапазоном, который даст маленькие прибыль или убыток; ¦ либо день, когда рынок повернет против нашей позиции и защитный стоп-ордер выбросит нас из рынка; ¦ либо третий, так нужный нам сценарий – это день с большим диапазоном, когда позиция занята правильно и мы будем держать ее до конца дня и даже дольше. Важно то, что такие дни будут закрываться на своем максимуме или минимуме, и, таким образом, «нет никакой необходимости пытаться играть в какие-либо глупые технические игры микроскопических покупок и продаж в течение дня». Никто не может предсказать, каким будет минимум или максимум, но в большинстве случаев такие дни будут закрываться вблизи экстремумов. Как и Джесси Ливермор, Ларри Вильямс считает, что недостаточно найти подходящий момент для открытия позиции, еще необходимо и уметь удерживать выигрывающие позиции. Пока вы не научитесь удерживать вашу прибыль, вы никогда не выиграете по-крупному. Только умение поймать большие колебания в пределах вашего временного диапазона позволит вам стать победителем в этой игре: «Я наконец понял, что должен позволить моим прибылям накапливаться, чтобы компенсировать убытки, столь же естественные для этой игры, как дыхание для жизни». Ларри Вильямс также пишет: «Наиболее прибыльная стратегия краткосрочной торговли, которую я знаю и постоянно использую, состоит в том, чтобы открыть позицию, выставить защитный стоп, а затем закрыть глаза, задержать дыхание, перестать обращать внимание на рынок и ждать выхода по закрытию дня. Или даже позже! Если мне повезет и мне удастся попасть на день с большим диапазоном, я поймаю крупное движение, которое окупит дни с маленькими диапазонами». Не бойтесь оставлять позиции на ночь, призывает Ларри Вильямс. Отказ от переноса позиции в овернайт ограничивает время, в течение которого растет ваша прибыль. Иногда рынок открывается и против нас, но если мы выбрали правильный момент для открытия позиции, то в большинстве случаев рынок откроется в нашу пользу. В любом случае ваш риск находится под вашим контролем и вы можете потерять только заранее определенное количество денег. Очень важно научиться держаться за выигрышные сделки до конца временного интервала, в котором торгуете. Прошло уже много времени с момента написания книги «Долгосрочные секреты краткосрочной торговли», и рынки сильно изменились, но эти идеи Ларри Вильямса продолжают очень хорошо работать. Экспансия волатильности

Ларри Вильямс отмечает, что до середины 80-х годов едва ли кто-нибудь понимал, как работают рынки. Речь идет о том, что вызывает тренд, как он начинается и как он заканчивается. В выявлении свойств ценовой структуры не хватало, пожалуй, самого важного элемента. Ларри Вильямс первым сумел объяснить, как возникают тренды. Вот что он пишет:

Такое поведение рынка стали называть экспансией волатильности или «прорывом волатильности». Речь идет о том, что смена тренда происходит именно взрывным образом, т. е. сопровождается резким увеличением волатильности. Это очень важный момент, поскольку он указывает нам на направление поиска: мы должны искать моменты резкого изменения цен. Для этой цели Ларри Вильямс предложил использовать значения дневных диапазонов – разницу между минимумом и максимумом дня. Эта величина показывает, насколько волатильным был рынок каждый день. Именно тогда, когда эта волатильность существенно увеличивается относительно недавних показателей, происходит изменение тренда. Таким образом, увеличение дневного диапазона на значительную величину является сигналом изменения в текущем направлении рынка. Дальше возникает два вопроса. Первый: что понимать под взрывным движением, т. е. какой величины должно быть движение вверх или вниз? И второй вопрос: от какой точки измерять эту экспансию цены? На второй вопрос Ларри Вильямс отвечает так: «Мой вывод: лучшей точкой для прибавления или вычитания значения экспансии волатильности является открытие следующего дня. Я всегда торговал по этой технике, ориентируясь на открытие. Но, готовясь к написанию этой книги[8], я предварительно провел вышеописанные тесты, чтобы убедиться, что мое суждение верно, и был рад убедиться, что факты соответствуют моему интуитивному заключению». (Это чуть ли не единственный случай, когда Ларри Вильямс применяет слово «интуитивный».) Что касается величины движения, то она будет зависеть от рынка, от используемого временного интервала, но в любом случае она должна каким-то образом быть связана с величиной торгового диапазона. Метод прорыва волатильности является наиболее эффективным способом определения момента зарождения тренда. В дальнейшем многие трейдеры развили эту концепцию и разработали собственные методы и приемы. 3 рыночных цикла По мнению Ларри Вильямса, никаких устойчивых циклов, связанных со временем, на рынке не существует, поскольку в любой момент может произойти какое-то событие, которое прекратит текущий цикл и создаст новый. Зато, пишет Ларри Вильямс, существует три цикла, которые можно обнаружить в любой временной структуре, на любом рынке и которые не связаны со временем. Вот они: 1. Цикл чередования малого/большого диапазона. 2. Цикл скользящих закрытий внутри диапазонов. 3. Цикл закрытий, противоположных открытиям. Первый цикл – малого/большого диапазона – это циклическое изменение амплитуды колебаний рынка то же, что и растяжение/сжатие лент Боллинджера, или модель NR7 (известная ценовая модель, которая прогнозирует возникновение сильного движения на 7-й день после шести дней консолидации). «Цикл продолжает повторять себя из года в год; за малыми диапазонами следуют большие диапазоны, за большими диапазонами следуют малые диапазоны. Это как часовой механизм, и в нем основной ключ к прибыльной краткосрочной торговле». Этот цикл очень важен для спекулянта, поскольку укажет ему на самый выгодный момент для открытия позиции, предшествующий взрыву волатильности. Незнание этого правила вводит в заблуждение несведущую публику, и она бросается на акцию, привлеченная сильным движением, как раз перед тем, как рынок перейдет в боковой диапазон. В то время как действовать нужно наоборот: найти рынок, отличающийся высокой волатильностью, но уже долгое время находящийся в вялом состоянии, и наблюдать за ним, выжидая подходящего момента, когда он выйдет из состояния спячки.  Рис. 3.1. Ленты Боллинджера помогают выявить цикл малых/больших диапазонов. На рисунке цифрами 1, 3, 5 отмечены малые диапазоны; 2, 4, 6 – большие диапазоны Второй цикл, на который нам указывает Ларри Вильямс, – это цикл смещения цены закрытия внутри дневного диапазона. Когда формируется минимум рынка, цена закрытия находится очень близко к дневному минимуму. Затем начинается рост, и по мере этого роста цена постепенно сдвигается внутри дневного диапазона в сторону максимума. Особенно заметно это становится в середине тренда. По мере приближения окончания тренда рынок закрывается один или несколько раз прямо на максимуме дня, и вслед за этим следует разворот (рис. 3.2).  Рис. 3.2. Закрытие вблизи максимума или минимума дня часто сигнализирует о близком изменении тренда. Хотя рынок на следующий день очень часто продолжает движение вверх, но закрывается, как правило, ниже. Рынок либо разворачивается, либо переходит в боковик. Мы также видим, что по мере продвижения тренда вверх в дни роста рынок закрывается каждый раз все выше внутри дневного диапазона Что касается упомянутого третьего цикла, то этим Ларри Вильямс хочет подчеркнуть: в большинство дней рынок будет открываться на одном конце диапазона, а закрываться– на другом конце, образуя таким образом День тренда. Значение цены открытия В теории Ларри Вильямса цена открытия является наиболее важной ценой дня.  Рис. 3.3. Почти все крупнодиапазонные торговые дни имеют цену открытия близко к одному из краев диапазона Во-первых, цена открытия выступает в качестве точки, от которой идет отсчет экспансии волатильности. То есть мы количественно выясняем, когда произошел прорыв волатильности. Другой, еще более важный момент состоит в том, что если мы идентифицируем какой-то день в качестве Дня тренда, который, как известно, открывается на одном конце торгового диапазона, а закрывается на другом конце, то один из экстремумов этого дня не должен находиться далеко от цены открытия (см. рис. 3.3). Это означает, что если мы хотим покупать в расчете на день с большим диапазоном, то рынок в такие дни очень редко проторговывается намного ниже цены открытия, а следовательно, мы не должны искать возможность покупки существенно ниже этой цены. Если цена сильно проваливается относительно открытия, то вероятность большого движения вверх значительно снижается. То же самое касается и дней с большим диапазоном, когда мы собирается продавать. Цена в такие дни не должна уходить далеко вверх относительно цены открытия. Если это произошло, то вероятность успешного шорта значительно снижается. Это очень важное правило для трейдеров, которые при торговле делают ставку на дни с большими диапазонами. О ценовых фигурах Ларри Вильямса

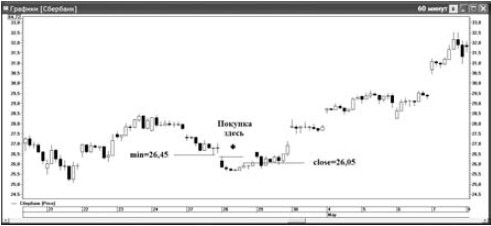

Ларри Вильямс пишет о том, что существует много краткосрочных рыночных фигур, которые реально работают и дают трейдеру большое преимущество в игре. Фигуры, которые он использует, служат для предсказания краткосрочных рыночных колебаний продолжительностью от 1 до 5 дней. Основная предпосылка, на которой основаны ценовые фигуры Ларри Вильямса, или, если сказать по-другому, основной общий элемент, который их связывает, – это то, что эти фигуры представляют собой экстремальные рыночные эмоции, которые создают великолепные условия для сделок в противоположном направлении (по сути, это тот же принцип отрицания, который описан в главе 6). Практически все его модели построены на чрезмерной эмоциональности публики, которая заводит ее в ловушку. Большое значение в этих моделях отводится цене открытия. Ларри Вильямс изменил кардинальным образом трактовку некоторых типичных ценовых моделей. То, что до него считалось медвежьим сигналом (например, закрытие на минимуме дня), на самом деле для краткосрочных рыночных движений в большинстве случаев является предвестником возможного близкого разворота и, следовательно, бычьим сигналом. Наиболее известной ценовой моделью Ларри Вильямса является модель Уупс. Эта фигура представляет собой чересчур эмоциональную реакцию рынка, которая выражается в слишком большом ценовом разрыве, возникающем на открытии. Это происходит либо когда игроки впадают в панику и открытие следует ниже минимума предыдущего дня, либо, наоборот, когда у трейдеров случается приступ жадности, они спешат покупать на открытии и рынок открывается значительно выше максимума предыдущего дня. Вслед за таким чересчур сильным или чересчур слабым открытием вскоре происходит разворот, и рынок начинает идти в противоположную сторону. До поры до времени это выглядит как недоразумение, и те игроки, которые заняли неправильную позицию, не торопятся ее закрывать. К тому моменту, когда они осознают, что ошиблись, рынок успевает как следует разогнаться, и их действия еще больше усиливают движение. Очень часто за этим следует широкодиапазонный трендовый день. Покупать нужно на минимуме предыдущего дня в случае дня покупки, а продавать – на уровне максимума предыдущего дня, если это день продажи. «Больше всего можно заработать не при механическом подходе к торговле, а используя эту технику с умом или накладывая ее поверх рыночного расклада», – пишет Ларри Вильямс. А именно – основываясь на тенденции акций к росту в первые дни месяца, покупая или продавая в определенные дни недели или распознавая сигналы с рынка казначейских облигаций. Другие две ценовые модели Ларри Вильямс назвал фигурами ударных дней. Сценарий ударного дня покупки состоит в закрытии ниже минимума предыдущего дня, что многими воспринимается как медвежий сигнал (это может быть минимум последних 3–8 дней). Однако если на следующий день рынок развернулся, пошел вверх и дошел до максимума предыдущего дня, то в этой точке нужно покупать. Суть в том, что если рынок сумел дойти до этой точки, то, значит, ситуация на рынке изменилась. Сценарий ударного дня продажи в точности противоположен: рынок закрывается выше максимума предыдущего дня, осуществив тем самым прорыв, но на следующий день он разворачивается и идет вниз. Прорыв оказался ложным. Модель ударного дня покупки или продажи отражает известный принцип отрицания: если рынок не сумел сделать то, что он должен был сделать, – это явное указание на то, что он очень скоро попытается сделать нечто противоположное. Эта модель близка по психологии к свечной модели поглощения.  Рис. 3.4. На рисунке мы видим две ценовые модели ларри Вильмса: 1 – модель Уупс, 2 – модель «Скрытый ударный день» У Ларри Вильямса есть также модель скрытого ударного дня. Она указывает нам не на разворот, а на продолжение основной тенденции. Сценарий скрытого ударного дня покупки возникает, если рынок закрывается с повышением, но при этом в нижних 25 % диапазона, а еще лучше – если ниже цены открытия. Если на следующий день цена разворачивается, опять несется вверх и достигает максимума предыдущего дня, то это означает, что однодневная коррекция закончилась и можно опять открывать длинную позицию. Скрытый ударный день продажи в точности противоположен. Рынок закрывается в верхних 25 % диапазона и выше открытия дня, но на следующий день разворачивается, и входить нужно в тот момент, когда цена падает ниже минимума скрытого ударного дня.  Рис. 3.5. Модель ударного дня, изображенная на рисунке, по существу, представляет собой происходящий на следующий день краткосрочный разворот тренда на основе ценовой структуры, описанный в главе 7 Скрытый ударный день, как правило, возникает на сильном трендовом рынке как день передышки, возникающей после сильного открытия и фиксации частью участников своих прибылей. На рис. 3.5 скрытый ударный день стал логичным следствием параболического роста последних нескольких ударных дней. После такого бурного роста рынок нуждался в передышке. Эти ценовые модели работают значительно лучше, если они подтверждаются другими торговыми сигналами, исходящими не от ценовой структуры. Концепция GSV Очень полезной для интуитивного трейдера идеей является концепция GSV из книги Ларри Вильямса «Долгосрочные секреты краткосрочной торговли». GSV (greatest swing value) означает «величина наибольшего колебания». GSV равна разности между ценой открытия и минимальной ценой дня при закрытии рынка вверх или разности между максимумом дня и ценой открытия при закрытии рынка вниз. Таким образом, GSV показывает нам потенциал стороны, проигравшей сражение внутри дня, поэтому Ларри Вильямс называет это колебание «провальным» колебанием. Эта идея возникла у Ларри Вильямса в тот момент, когда он искал подходящую величину для измерения экспансии для определения взрыва волатильности. Если рынок сумел превысить среднюю GSV за несколько дней на какую-то определенную величину, то это нам говорит о том, что расстановка сил на рынке меняется (рис. 3.6). Таким образом, эта величина позволяет нам рано обнаружить потенциальные развороты и перспективы возникновения Дня тренда. Модель торговли можно улучшить, как пишет Ларри Вильмс, если использовать концепцию GSV с учетом дня недели или месяца или других дополнительных подтверждающих условий.  Рис. 3.6. 3 июня 2009 года продажное колебание GSV-, т. е. расстояние от цены открытия до минимума, значительно превышало GSV– предшествующих дней. Это должно было стать сигналом возможного существенного разворота вниз, что в дальнейшем и произошло. 23 июня мы уже имели противоположный сигнал: GSV+ намного больше GSV+ последних четырех дней, что свидетельствовало о высокой вероятности разворота вверх Эту концепцию можно использовать еще несколькими выгодными способами – например, для вхождения в рынок в тот день, когда мы ждем возобновления тренда после утреннего отката на величину, примерно равную 70-100 % среднего GSV за последние несколько дней. При этом стоп можно разместить на расстоянии 120–150 % GSV. Если рынок сумеет настолько продвинуться против тренда, что активирует стоп, это говорит нам о том, что условия на рынке изменились и вход был ошибочным. Аналогично концепцию GSV можно использовать и для определения момента закрытия позиции.

Концепцию GSV можно использовать не только для «провальных», но и для «успешных» колебаний. Например, для контр-трендовой игры внутри дня. Но, конечно, возможность такой игры должна быть подтверждена другими сильными торговыми сигналами, например межрыночной корреляцией или объемами. Использовать концепцию GSV для контр-трендовой игры можно только во время продолжительного боковика либо очень слабо выраженного тренда. Концепцию GSV также можно накладывать на другие методы входа. Смысл в том, что она не связана непосредственно с самой ценой, а отражает действующие циклы спроса/ предложения.

Отчеты СОТ В 2007 году в издательстве «Альпина Бизнес Букс» вышла книга Ларри Вильямса «Секреты торговли на фьючерсном рынке. Действуйте вместе с инсайдерами», приоткрывшая нам еще один из секретов выдающегося трейдера. Это – отчеты по сделкам трейдеров COT (COT – Commitments of Traders), еженедельно публикуемые Комиссией по торговле товарными фьючерсами США (CFTC). Немногие из инвесторов и трейдеров даже в Америке, пишет Ларри Вильямс, знают об этой важной информации, которая каждую неделю выставляется в свободном доступе в Интернете. В чем же ценность этих отчетов? Они показывают, какие позиции на рынке занимают наиболее информированные, наиболее профессиональные участники рынка, Чьи действия столь критичны для рынка, что федеральный закон США требует от них еженедельной отчетности об их крупных покупках и продажах. Если они не отчитаются, то столкнутся с крупными штрафами или отправятся в тюрьму. Правительственный орган, которым в данном случае является CFTC, собирает информацию о контрактах, по которым ежедневно отчитываются трейдеры каждой категории почти на 75 рынках, и еженедельно публикует ее под названием «Отчет по сделкам трейдеров» (COT – Commitments of Traders) в Интернете на сайте www.cftc.gov. На каких же рынках помогает торговать этот инструмент? Это фьючерсы, торгуемые на Чикагской товарной бирже и Чикагской торговой бирже: на сырьевые и сельскохозяйственные товары, на американские казначейские облигации, на все основные валютные пары, на все основные американские фондовые индексы, а также на некоторые зарубежные фондовые индексы. Отчеты СОТ показывают структуру открытых позиций каждый вторник по тем рынкам, на которых 20 или более трейдеров держат позиции, равные установленным комиссией уровням контрактной отчетности или превышающие их. Как правило, комиссия устанавливает уровни отчетности таким образом, чтобы в целом позиции, по которым трейдеры отчитываются перед комиссией, составляли примерно 70–90 % суммарных открытых позиций по любому заданному контракту. Это очень важно: таким образом большинство позиций, открытых участниками рынка, попадают в эту статистику. Отчеты СОТ разделяют позиции на подотчетные и неподотчетные и приводят дополнительную информацию по подотчетным позициям. Все подотчетные позиции по какому-либо товару классифицируются как коммерческие, если трейдер использует фьючерсные контракты по данному товару для хеджирования, или некоммерческие. Как определено правилами комиссии, торгующее лицо обычно получает статус коммерческого после подачи в Комиссию заявления о том, что оно на коммерческой основе занимается деловой деятельностью, хеджируемой с помощью фьючерсных или опционных рынков. Позиции, занимаемые коммерческими трейдерами – хеджерами и операторами, особо значимы для прогнозирования будущего поведения цен, так как те имеют доступ к рынкам торговых сделок с реальным товаром, каждый день покупают и продают на этих рынках и лучше других ощущают реальные цены рынка. Они действуют с позиции умных денег. Книга Ларри Вильямса учит, как на основе сухих цифр отчетов можно предвидеть действия и намерения этих суперигроков. Отчеты СОТ – это чрезвычайно важный инструмент, который в определенные моменты времени реально показывает наиболее вероятное направление движение цен, при этом будучи совершенно не связанным с самими ценами. Это очень полезная информация для тех, кто занимается позиционным трейдингом, т. е. открывает позиции с перспективой на недели или месяцы. Формула управления капиталом Ларри Вильямса

Получение преимущества в игре подразумевает не только отбор финансового инструмента и выбор подходящего времени для совершения сделки, но и определение такого размера позиции, чтобы даже в случае одной или нескольких неудачных сделок вы все равно оставались бы в игре. В этом суть управления капиталом. Вы никогда не знаете, как поведут себя рынки в следующую минуту. Иногда вы правы, и рынок скоро будет делать то, что соответствует вашим ожиданиям, но неправильный выбор размера позиции и расположения стопа приведет к тому, что в тот момент, когда рынок пойдет в вашу сторону, вы уже будете вне рынка. Правильный размер ставки – это такая же опора в игре, как и ваше понимание базовых принципов поведения рынка, правильный момент входа или выхода, то, без чего вам не удастся получить смещения шансов в вашу пользу. Пока вы не найдете и не будете использовать приемлемую для вас формулу управления капиталом, вы не станете последовательно выигрывающим трейдером. «Деньги в этом бизнесе делаются за счет преимущества в игре, работы с этим преимуществом на регулярной основе и его сочетания с последовательным подходом к тому, какая часть ваших денег поддерживает каждую сделку». Уже будучи очень успешным трейдером, Ларри Вильямс активно работал над поиском оптимальной системы управления капиталом. Первоначально он пользовался формулой Келли: F = ((R + 1)?P – 1) / R, где F – процент от суммы на счете, который задействуется в каждой сделке; Р – количество выигрышей системы в процентах; R – отношение среднего размера выигрышей к проигрышам. Но у этой формулы, как выяснилось, есть один «фатальный» недостаток. Она не учитывает большой проигрыш, возникающий время от времени, а это приводит к тому, что даже при количестве выигрышей P = 80–90 % и положительном R одна-две неудачные сделки могут вас лишить всего заработанного за 10–15 сделок, поскольку по мере выигрышей вы постоянно увеличиваете размер ставки. В любой формуле управления капиталом, которую вы будете использовать, вы должны помнить о том, что именно «самый большой проигрыш может вас прикончить». Вот он – главный враг трейдера. «Это демон, от которого мы должны найти защиту и встроить ее в нашу схему управления капиталом». Работая вместе с Ральфом Винсом (автором книги «Математика управления капиталом») и Райаном Джонсом над совершенствованием методов управления капиталом, Ларри Вильямс пришел к другой формуле, учитывающей возможность крупного проигрыша:

Процент риска определяет количество денег, которое трейдер может позволить себе потерять в одной сделке, и устанавливается каждым трейдером индивидуально в зависимости от собственного восприятия допускаемой им степени риска. «Красота этого подхода в том, что вы можете его перекроить в соответствии с вашим индивидуальным восприятием соотношения риск/доходность. Если вы Томми Робкий, используйте 5 процентов вашего банка; если вы думаете, что вы Нормал Норма, используйте 10–12 процентов; если вы Левередж Ларри, используйте от 15 до 18 процентов; если вы Сэм Хулиган или Дэниэль Опасный, используйте более 20 процентов своего счета… и регулярно ходите в церковь… Имеются, вероятно, лучшие и более изысканные подходы, но для таких рядовых трейдеров, как мы, не одаренных глубоким пониманием математики, это лучшее, что мне известно. Я сделал миллионы долларов с помощью этого подхода, – пишет Ларри Вильямс. – Что я еще могу сказать – вам только что вручили ключи к королевству спекулятивного богатства». О психологии торговли Ларри Вильямс формулирует свое самое важное правило следующим образом:

Это может звучать весьма негативно для всех вас, думающих позитивно, но позитивное мышление может убедить вас, что вы выиграете, покупая или продавая слишком много контрактов и чрезмерно задерживая закрытие позиций. Если ваша система веры говорит, что текущая позиция будет выигрышной, а потом это оказывается не так, то потребность вашего разума укрепить эту веру буквально вынудит вас дать зеленый свет потерям, заставит держаться за проигрышные позиции, т. е. делать то, что никакой успешный трейдер никогда не сделает».

Как бы ни было неприятно постоянно беспокоиться по поводу занимаемой позиции, для краткосрочного трейдера подобная психологическая установка является очень полезной. На рынке никогда нельзя расслабляться. По-моему, именно это правило свидетельствует о том, что подход Ларри Вильямса в некоторой степени близок к интуитивному, поскольку системному трейдеру не нужно контролировать себя столь серьезным образом. Необходимость создания подобного настроя говорит о том, что у Ларри Вильямса нет такой уж четкой системы принятия решений и ему приходится принимать дополнительные меры эмоционального контроля. Ларри Вильямс пишет: «Вы должны иметь некоторую уверенность, но не слишком большую… Уверенность возникает из вашего изучения рынка, а не из ваших ощущений самого себя. Забудьте это всеохватывающее теплое хорошее детское чувство уверенности в самом себе. Вам нужна уверенность, основанная на опыте и исследовании, позволяющая предпринимать правильные действия без тени сомнения, когда наступает время разместить торговую позицию». Еще один очень интересный вопрос, который затронул Ларри Вильямс, – это внутренние голоса. «Нет, не думайте, что я свихнулся. Но я первый признаю, что веду постоянный диалог со своими внутренними «я» (их, кажется, два), когда торгую. Эти вторые «я», или голоса, имеют огромное влияние на принятие мною торговых решений. Поэтому я трачу много времени, слушая эти голоса, или вторые «я», а также думая о них. Вот что я узнал. Первое – о той устрашающей власти, которую эти вторые «я» имеют, похоже, над нашими суждениями. Только для того, чтобы увериться, что я не сошел с ума (пока), я поговорил с несколькими другими трейдерами, которых уважаю. Они тоже упомянули голоса или диалог с их внутренним «я»… и поведали, какое воздействие это имеет на их решения». Хотя Ларри Вильямс их не называет, но понятно, что речь идет о голосах жадности и страха. У Ларри Вильямса тот голос, который отвечает за страх, сильнее голоса, отвечающего за жадность. Во всяком случае, так можно считать, если число хороших сделок, от которых вас отговорил голос страха, больше числа плохих сделок, в которые вас втянул голос жадности. Есть люди, у которых внутренний диалог происходит по-другому. У меня, например, голос жадности сильнее голоса страха. Он втягивает меня в сделки, от которых следовало бы воздержаться, и задерживает закрытие позиций, которые приносят мне убытки. В любом случае каждый трейдер должен научиться определять, к какому из этих голосов стоит прислушиваться больше, а какой из них следует отключать в определенные моменты, чтобы не подвергаться его отрицательному воздействию. В самом существовании этих внутренних диалогов нет ничего удивительного. Это и есть та внутренняя система самоконтроля, которая существует внутри каждого трейдера. Ларри Вильямс пишет о свойственном всем новичкам желании торговать и делать ставки при малейшей возможности. Они готовы делать это просто ради игры: не важно, выиграет он или проиграет, ибо есть гарантированная награда – возбуждение. Мир биржевой торговли очень сильно отличается от реального мира. Пример – такое свойственное каждому человеку чувство, как надежда. Всю жизнь нас учат «бороться и не сдаваться». В то же время упорство или, еще хуже – упертость могут легко погубить трейдера. Ларри Вильямс приводит следующую яркую аналогию. «Возьмем грабителя банка (у них примерно такой же воровской инстинкт, как и у трейдеров), которому напарник, следящий за обстановкой, сообщает, что у них еще есть время, чтобы обчистить хранилище, поэтому он методично перекладывает к себе деньги, за которыми пришел. Но затем напарник сигналит, что «едут копы». Грабитель банка забирает то, что нагреб, его планы изменились. В этом различие между банковскими грабителями и трейдерами. Трейдеры остались бы в банке, надеясь, что вой полицейских сирен был ложным сигналом!» Однако чем раньше вы избавитесь от убытков, тем больше у вас шансов добиться успеха. А вот еще одна очень важная мысль, которую мы встречаем в книгах Ларри Вильямса: «Мой личный опыт, плюс опыт, полученный во время бесед с тысячами трейдеров, говорит:

Чем сильнее ваши опасения, тем выше шансы выигрышной сделки». Поэтому вполне естественным выглядит тот факт, что сделки, которых мы боимся менее всего, оказываются наиболее опасными. Почему так происходит? «Потому что в мире спекуляций правила инвестиционной прибыли перевернуты вверх тормашками. То, что выглядит хорошо, – плохо, а то, что выглядит плохо, – хорошо». |

|

|||

|

Главная | Контакты | Прислать материал | Добавить в избранное | Сообщить об ошибке |

||||

|

|

||||