|

||||

|

Глава 8 Технические индикаторы Технические индикаторы при интуитивном подходе вовсе не играют такой важной роли, как при системном подходе. Тем не менее, поскольку подавляющее большинство трейдеров торгует на их основе, влияние индикаторов огромно, и поэтому их тоже всегда необходимо держать в поле зрения.

Так, например, индикатор направленного движения ADX совершенно бесполезен во время бокового движения, а осцилляторы – индекс относительной силы RSI и стохастик – дают ложные сигналы во время сильного тренда, и если ими воспользоваться, то это может нанести ущерб вашему счету. Технические индикаторы часто могут вас обманывать, поэтому научитесь распознавать, когда к ним прислушиваться, а когда ими пренебречь.

Большинство трейдеров и почти все автоматические торговые программы торгуют на основе технических индикаторов. Нередко бывает и так, что трейдер использует несколько технических индикаторов, являющихся, по сути, вариациями на одну и ту же тему (чаще всего скользящих средних). Постарайтесь избежать этой распространенной ошибки. Есть опережающие индикаторы, и есть запаздывающие. Индикаторы, следующие за тенденцией, являются запаздывающими и применяются для подтверждения ценового движения. Осцилляторы (к ним относятся момент, индекс относительной силы RSI, стохастик) дают сигналы, предшествующие развороту цен, и поэтому называются опережающими индикаторами. Осцилляторы определяют состояние перекупленности/перепроданности рынка, служат для определения потенциальных моментов разворота цен и, следовательно, используются контртрендовыми стратегиями. Параболик полезен во время сильного тренда, он указывает на момент, когда тренд уже может быть близок к завершению. Это единственный технический индикатор, включающий в себя фактор времени. Следует сказать еще об одном очень важном свойстве индикаторов. Они рисуют такие же ценовые модели, как и цены: трендовые линии, треугольники, консолидации и прорывы и т. д., с теми же предсказывающими свойствами. На этом построен метод исследования дивергенции/конвергенции (схождения/расхождения) цен и технических индикаторов. Если тенденция индикатора расходится с тенденцией цены, то говорят, что возникла дивергенция. Конвергенция наблюдается в том случае, если их тенденции совпадают. Технические аналитики исходят из того, что одна из сил должна возобладать и потянуть за собой другую, притом, по их мнению, ведущую роль здесь играют индикаторы. Однако это часто не срабатывает, и поэтому фактору конвергенции/дивергенции индикаторов и цен не следует придавать большого значения. Вообще говоря, уровни поддержки/сопротивления оказывают на движение цен значительно более сильное влияние, чем конвергенция/дивергенция. Я рассматриваю в книге лишь несколько наиболее популярных индикаторов. Какими из них пользоваться – вам решать! Тому, кто хочет узнать подробнее о технических индикаторах, могу порекомендовать следующие книги: во-первых, книгу Чарльза ЛеБо и Дэвиса Лукаса «Компьютерный анализ фьючерсных рынков» – это лучшая книга, описывающая технические индикаторы и механические торговые системы. Вторая книга – это «Энциклопедия технических индикаторов рынка» Роберта Колби. Скользящие средние

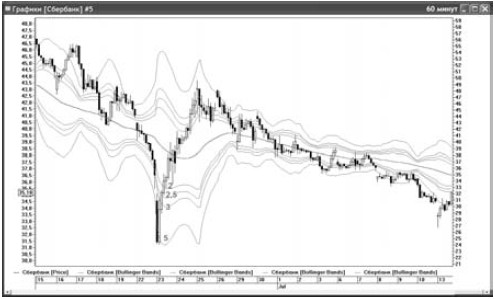

Наверное, самым популярным инструментом технического анализа среди трейдеров являются скользящие средние (Moving Average – MA). Одна из причин такой популярности состоит в том, что они являются индикаторами тренда в чистом виде и, несмотря на свою простоту, вполне справляются со своей задачей. Скользящие средние сглаживают флуктуации рынка и краткосрочную волатильность, давая трейдеру понять, в каком направлении движется рынок. Когда формируется тренд, скользящая средняя приобретает наклон в направлении тренда, угол наклона показывает нам силу тренда. Скользящие средние представляют собой эффективную структуру для исследования рынка и осуществления трейдинга в трех различных периодах развития тенденции: краткосрочном, среднесрочном и долгосрочном. Основные скользящие средние являются уровнями поддержки/сопротивления для цены, и трейдеры используют это их свойство для открытия позиций, особенно если они получают еще и другое подтверждение благоприятной возможности для входа в рынок. Скользящие средние относятся к числу запаздывающих индикаторов, т. е. они разворачиваются позднее, чем это делает цена. Было создано много всевозможных типов и вариаций скользящих средних, но наибольшее распространение получили простые, взвешенные и экспоненциальные. Простая скользящая средняя (Simple Moving Average – SMA) вычисляется путем усреднения цен на определенном промежутке времени. Для вычислений обычно берутся цены закрытия, но также можно использовать максимальные или минимальные цены или среднее всех трех. Недостатком простых скользящих средних является то, что старые цены оказывают такое же влияние на них, как и новые цены. Неожиданный поворот простых скользящих средних вовсе не обязательно означает, что повернули текущие цены. Свежие цены могут вести себя относительно нейтрально, но при этом скользящая средняя резко повернула из-за того, что существенные цены были выброшены с другого конца данных. Чтобы преодолеть эту проблему, трейдеры создали такие скользящие, которые сильнее реагируют на свежие цены и слабее – на старые. Взвешенные скользящие средние придают больше значения более свежим данным путем назначения различных весов ценам каждого дня. Линия, полученная в результате, будет лучше откликаться на недавнюю рыночную активность, чем простая скользящая средняя. Среди множества различных взвешенных скользящих средних наибольшей популярностью пользуется экспоненциальная скользящая средняя (Exponential Moving Average – EMA). Значения весов убывают по экспоненте по мере удаления во времени от последнего периода. Используйте экспоненциальные скользящие средние для более длительных временных диапазонов; переходя к меньшему временному интервалу, лучше применять простые скользящие средние. Одной из проблем, характерных для скользящих средних, как и для любых других следующих за трендом индикаторов, является их неспособность поспевать за разворотами цены, сохраняя при этом желаемый сглаживающий эффект. Медленные скользящие средние хорошо сглаживают, однако всегда находятся на удалении от рынка, в то время как быстрые скользящие средние излишне чувствительны и очень часто меняют направление.  Рис. 8.1. На рисунке показаны 21-периодные простая (МА21), экспоненциальная (ЕМА21) и 200-периодная экспоненциальная скользящие средние. Обратите внимание, с каким запаздыванием скользящие средние реагируют на повороты цен. Тем не менее EMA поворачивает всегда чуть раньше SMA, и в этом ее преимущество Существует еще один вид скользящих средних – смещенные скользящие средние (Displaced Moving Averages – DMA), которые популяризовал Джо ДиНаполи в своей книге: «Торговля с использованием уровней ДиНаполи». Они создаются путем обычного вычисления скользящей средней и проецирования ее на будущее с помощью смещения на заданное число периодов (рис. 8.1). Оптимальным способом я считаю использование экспоненциальных скользящих средних. Трейдеры придают большое значение тому, где произошло закрытие относительно скользящих средних. Закрытие предопределяет сигналы их торговых систем. Особое значение имеет 200-дневная скользящая средняя. Многие из трейдеров считают закрытие ниже 200-дневной скользящей средней признаком медвежьего рынка, а выше – признаком бычьего рынка и очень внимательно следят за пересечением этого важного уровня. Подавляющее большинство торговых систем скользящих средних основано на пересечении их между собой. Наиболее популярной из них является система двух скользящих средних. Она состоит из более продолжительной средней, которая служит для определения тренда, и более краткосрочной средней, которая дает торговые сигналы на пересечение с более долгосрочной средней. Момент – темп движения цены – растет, когда краткосрочная скользящая средняя расходится с долгосрочной. Сигналы на покупку поступают, когда более короткая скользящая средняя пересекает снизу вверх более длинную, и на продажу – когда возникает противоположная ситуация. Примером системы трех скользящих средних является популярный метод 4-9-18 скользящих средних Аллена, широко применявшийся в 70-80-х годах. Третья скользящая средняя предоставляет преимущество нейтральной зоны, когда тренд еще не установился и торговать не следует. В общем случае, когда рынок достиг дна, основным свидетельством изменения тренда служит пересечение снизу вверх 4-дневной и 18-дневной скользящих средних. Подтверждающий сигнал – пересечение 9-дневной с 18-дневной. Когда цены на вершине, предварительным сигналом возможного изменения тренда, который можно использовать для закрытия позиции, будет пересечение 4-и 9-дневной. Разворот тренда завершится только тогда, когда обе скользящие средние – и 4-, и 9-дневная – пересекут 18-дневную. Многие трейдеры, использующие скользящие средние, заметили, что большинство дерганий возникает очень близко к началу тренда, и небольшая задержка вхождения поможет избежать большинства из них. Результативность вхождения по сигналам пересечения скользящих средних можно улучшить, если использовать дополнительные фильтры, т. е. оттягивать вхождение до того момента, когда будут выполнены какие-то дополнительные условия. Трейдер в этом случае ищет подтверждения, что пересечение скользящей средней не было случайным ценовым событием, а на самом деле является изменением тренда. Это могут быть разные критерии: например, величина прорыва за скользящую среднюю или определенное расстояние, на котором оказалась одна скользящая средняя от другой после пересечения. Другим вариантом такого фильтра может быть прорыв пика того дня, в который произошло пересечение. Один из самых популярных и распространенных методов подтверждения: дождаться закрытия в направлении нового тренда. Можно использовать и просто обычный временной фильтр: выждать определенное количество ценовых баров после пересечения перед вхождением в торговлю в новом направлении. Если цена осталась на новой стороне скользящей средней в течение этого временного периода, то можно сделать вывод, что сигнал был правильным. Очевидно, что период ожидания не должен быть очень большим, иначе основная часть движения будет пропущена. Практически любая комбинация скользящих средних прибыльна на трендовом рынке, и не существует комбинаций, приносящих доход на нетрендовом рынке. Таким образом не имеет особого значения, какую комбинацию скользящих средних использовать. Большинство рынков проводит основную часть времени в боковом движении, а такой рынок способен погубить любую, самым тщательным образом подобранную, систему скользящих средних. Поэтому задача тех трейдеров, которые используют различные методы пересечения скользящих средних, состоит не в поиске идеальных комбинаций скользящих средних, а в нахождении способа определения трендовости рынка. Ленты Боллинджера Ленты Боллинджера являются одним из наиболее полезных, очень наглядных инструментов современного технического анализа, возможности которого раскрыты еще далеко не полностью.

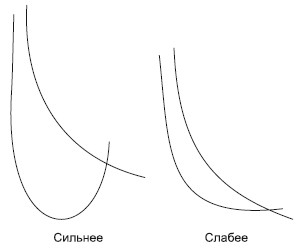

Их ценность заключается в том, что они соединяют в себе все важнейшие характеристики ценового движения – тренд, диапазон колебаний и волатильность. Ленты Боллинджера дают представление о потенциальных колебаниях цены: цены вблизи верхней ленты являются максимумами колебаний, а вблизи нижней ленты – минимумами. На большинстве рынков при стандартных параметрах индикатора – 20 периодах и 2 стандартных отклонениях – в пределах верхней и нижней лент Боллинджера оказывается порядка 89 % цен. Ленты Боллинджера были созданы Джоном Боллинджером в начале 80-х годов и являются разновидностью ценового конверта, расстояние до границ которого меняется в зависимости от волатильности. Идея использования конвертов (или торговых лент) состоит в том, чтобы вычислить границы, в которых цена проводит большую часть времени. Простейший конверт представляет собой комбинацию двух линий, получающихся сдвигом вверх и вниз на одинаковую процентную величину скользящей средней. Считается, что поскольку большую часть времени цены ведут себя достаточно спокойно, то при достижении границ конвертов они с высокой степенью вероятности будут откатываться к своим средним значениям. Очень много аналитиков занимались усовершенствованием торговых конвертов, смысл которого заключался в том, чтобы как можно больше значений цен попало в область конверта.  Рис. 8.2. На рисунке показаны ленты Боллинджера с различными стандартными отклонениями (су = 2; а = 2,5; су = 3; су = 5) Джону Боллинджеру первому пришла в голову идея, что ключом к правильной ширине лент является волатильность, в качестве меры которой он выбрал стандартное отклонение (а). Принципиальным отличием лент Боллинджера от простых ценовых конвертов является то, что верхняя и нижняя ленты то приближаются к центральной ленте, то удаляются от нее, отражая амплитуду колебаний цены. И что важно, величина этого удаления верхней и нижней лент рассчитывается постоянно «на ходу» одновременно с расчетом численных показателей главной тенденции – средней скользящей. Основой лент Боллинджера является простая скользящая средняя, отражающая среднесрочный тренд. Это средняя лента, и по умолчанию она имеет период, равный 20. Ширина лент определяется мерой волатильности, известной как стандартное отклонение. Верхняя и нижняя ленты по умолчанию чертятся на расстоянии в два стандартных отклонения от средней. Для рынков с высокой волатильностью и частыми параболическими движениями можно использовать стандартное отклонение а = 3.  Рис. 8.3. Покупка на пробое нижней ленты Боллинджера, подтвержденном формированием разворотной свечи «молот», является хорошей контртрендовой стратегией, поскольку почти всегда рынок совершает серьезный отскок Лучшим способом идентификации правильной средней, по мнению создателя индикатора Джона Боллинджера, является поиск средней, которая дает поддержку реакциям (откатам), особенно первой реакции после смены тренда. Ленты Боллинджера прекрасно работают во всех временных структурах: начиная с минутного интервала и заканчивая недельным. В большинстве случаев в качестве скользящей средней используется простая скользящая средняя. Почему? Причина состоит в том, что простая скользящая средняя используется при расчете волатильности – важного показателя для определения ширины лент. Поэтому логично брать ту же среднюю для определения центральной тенденции. Хотя при желании вы можете использовать экспоненциальную или любую другую скользящую среднюю. Момент Среди множества причин популярности момента можно назвать его простоту, универсальность и тот факт, что он является очень эффективным опережающим индикатором. Формула для вычисления момента чрезвычайно проста: из сегодняшней цены закрытия вычитается цена закрытия n периодов назад. М = Р – Р (n), где Р – текущая цена; Р (n) – цена n периодов назад. Результат будет положительным или отрицательным числом, колеблющимся вокруг нулевой отметки, что делает этот индикатор осциллятором. Момент трудно отнести к какому-либо определенному типу индикаторов: следующих за трендом или контртрендовых. Он может быть использован для демонстрации направления тренда и может также давать своевременные предостережения о перекупленности/перепроданности. Индикатор момента предоставляет нам точную меру скорости рынка и в некоторой степени указывает предел, до которого тренд все еще является полноценным. Самые значительные прибыли от следования за трендом можно получить, когда и момент и цена ускоряются. Кроме простого реагирования на направление движения цен момент имеет одно очень важное свойство: он может изменить направление прежде, чем это сделают цены (рис. 8.4).

Чарльз ЛеБо считал наиболее важными сигналы, поступающие от пересечения моментом нулевой линии, но, как видно из рис. 8.4, они оказываются далеко не всегда достоверными. Для того чтобы сигналы были правильными, момент должен быть синхронизирован с текущим временным циклом.  Рис. 8.4. Момент очень часто меняет направление раньше, чем цены, заранее предупреждая об ослаблении и о возможной смене тренда; на рисунке ослабление момента стало предвестником перехода цен в боковое движение Основным сигналом момента, заслуживающим доверия, на мой взгляд, является разворот от локального экстремума на какую-то определенную для текущего тренда величину. Момент способен измерять силу рынка, которая выражается наклоном линии индикатора. Чем круче наклон, тем сильнее тренд. Это дает возможность отбирать для торговли инструменты с сильными трендами. Очевидным и заслуживающим внимания применением момента будет отказ от открытия позиции до тех пор, пока линия момента не приобретет наклон в направлении тренда. Подобно другим индикаторам, более короткий период приведет к тому, что момент станет быстрее и будет давать больше сигналов. Трейдерами используется широкий диапазон периодов момента: от 10 до 40 дней. Многие трейдеры, работающие с циклами, стремятся увязать период момента с длиной цикла на рынке. Момент с большим периодом (например, 21 и выше) является хорошим инструментом долгосрочного тренда для часового тайм-фрейма и выше. Торговля в направлении тренда особенно выгодна, когда линия момента быстро удаляется от нулевой линии. Однако, как и любой осциллятор, момент имеет уровни, которые свидетельствуют о перекупленности/перепроданности, что делает дальнейшее продолжение тренда проблематичным. Так что будьте осторожны в следовании за трендом, когда момент достигает экстремальных значений и затем отклоняется назад в направлении нулевой линии. Чарльз ЛеБо считает логичной для построения механической торговой системы следующую комбинацию технических индикаторов: долгосрочный момент для нахождения тренда, среднесрочные скользящие средние для вхождения в торги, когда момент силен, и более краткосрочные контртрендовые индикаторы, такие как стохастик или RSI, для извлечения прибыли, когда момент слабеет.

Сходная дивергенция будет возникать у момента и на рыночных впадинах. Расхождение в поведении момента и цены может проявиться и таким образом: вначале цена и момент создают вершину, потом оба отступают, затем цена создает новый пик, который не поддерживается новым пиком осциллятора момента. Дивергенция свидетельствует о слабой поддержке рынка, о том, что он не в состоянии продолжать восхождение. Существует индикатор, сходный по принципу, но, наверное, даже более наглядный, чем момент. Это скорость изменения ROC (Rate of Change). Вычисляется ROC по формуле ROC (n) = 100 %?P/P (n). Таким образом, ROC представляет собой отклонение в процентах текущей цены от цены n периодов назад, – осциллятор, колеблющийся вокруг 1. Если цена n периодов назад была меньше текущей цены, то ROC больше 1, а если цена была больше, то ROC меньше 1. Торговые правила и практические применения одинаковы для обоих индикаторов. Индикатор ADX Индекс среднего направленного движения ADX (Average Directional Movement Index) является очень популярным трендовым индикатором. Методика для вычисления ADX очень сложна. Те, кто желает ее узнать, могут обратиться к книге Чарльза ЛеБо и Дэвида В. Лукаса «Компьютерный анализ фьючерсных рынков». Важно четко понимать, что ADX измеряет величину тренда, а не его направление. Для ADX является абсолютно нормальным отчетливо расти в то время, как цены падают, потому что своим подъемом он отражает увеличивающуюся силу тренда. Умелое использование ADX позволяет трейдерам существенно улучшить результативность поиска хороших акций для торговли. Направление изменения ADX значительно более показательно, чем его абсолютное значение. Изменение вверх, например с 18 до 20, показывает более сильный тренд, чем отрицательное изменение с 30 до 28.

Когда ADX начинает уменьшаться на любом уровне, это свидетельствует о том, что формируется боковой диапазон.  Рис. 8.5. Понижение ADX в феврале-марте 2009 года свидетельствовало о том, что рынок перешел в боковой диапазон. Обратите внимание, что наилучшие сигналы от ADX поступали в тот момент, когда тот пересекал снизу вверх уровень 30. Это очень точно совпадало с формированием устойчивого восходящего тренда ADX дает нам информацию о силе тренда, а для вхождения в позицию следует использовать другие индикаторы или рыночные сигналы. При этом все они действуют по-разному: один индикатор хорошо работает, когда ADX поднимается за отметку 15, а другой – когда ADX растет выше 25. Растущий ADX свидетельствует об усилении тренда и предполагает применение торговых стратегий следования за трендом. Он также дает нам очень ценную информацию о том, какая торговая техника может дать сбой. Например, если ADX устойчиво растет, то это должно послужить предостережением к использованию таких популярных индикаторов перекупленности/перепроданности, как RSI или стохастик. В таких ситуациях эти индикаторы имеют тенденцию подходить к тому или иному уровню перекупленности/перепроданности и оставаться на этом уровне продолжительное время, давая повторяющиеся сигналы к торговле против тренда. Если следовать сигналам осциллятора, то можно понести очень значительные потери. Тот факт, что ADX растет, необязательно означает, что мы не можем использовать осцилляторы. Это означает, что в игре против тренда мы должны действовать с величайшей осторожностью и стараться принимать только сигналы, идущие в направлении тренда. Падающий ADX свидетельствует об угасании тренда и о том, что можно использовать контртрендовые стратегии. Очень высокие значения ADX – порядка 60–70 – можно рассматривать как сигнал перекупленности/перепроданности и применять контртрендовые стратегии. Уайлдер использовал в своих вычислениях период 14 дней, потому что считал 14 дней важным рыночным полуциклом. Тестирование ADX на разных наборах данных, проведенное Чарльзом ЛеБо, показало, что наилучший временной интервал равен 18 дням. У ADX есть и свои недостатки. Одна из проблем состоит в том, что ADX иногда меняет направление, когда цены неожиданно переходят от сильного восходящего к сильному нисходящему тренду. ADX не может правильно распознать новый нисходящий тренд. Он все еще будет включать в свои вычисления исторический период с сильным движением в положительном направлении, принимая в расчет в то же время данные нового периода с сильным движением в отрицательном направлении. Недостатком ADX является также его постоянное запаздывание по сравнению с другими индикаторами следования за трендом. Поэтому для вхождения в рынок следует использовать другие торговые сигналы, а индикатор ADX применять в качестве дополнительного фильтра. Индикатор RSI Индекс относительной силы RSI (Relative Strength Index) Уайл-дера дает надежные сигналы перекупленности/перепроданности рынка в большинстве рыночных условий и является, наверное, самым популярным из всех контртрендовых индикаторов. Формула расчета RSI выглядит следующим образом: RSI (n) = 100?U (n) / (U (n) + D (n)), где U (n) – сумма положительных изменений цен последних n периодов; D (n) – сумма отрицательных изменений цены за последние n периодов. Уайлдер, изобретатель индекса относительной силы RSI, рекомендовал использование 14-дневного временного периода, который он понимал как половину цикла на большинстве рынков. Значения RSI, равные 30 и 70, являются, соответственно, уровнями перекупленности и перепроданности. Считается, что для боковых и слабых трендов уровни 30/70 работают достаточно хорошо, а вот для сильного восходящего или нисходящего тренда или волатильного рынка параметры перекупленности/перепроданности должны быть установлены другие – 80/20 (рис. 8.6). При очень сильных восходящих трендах RSI может достигать значений 90 и выше и буквально «зависать» на уровне перекупленности, давая ложные сигналы на вхождение в рынок. Поэтому открывать позиции только на основании достижения RSI уровней перекупленности/перепроданности является очень рискованным и лучше подождать формирования других сигналов на открытие позиции. Некоторые трейдеры считают, что наиболее важные сигналы RSI возникают при дивергенции в поведении графика цен и графика индикатора. Например, если в случае восходящего тренда график цены изобразил новый максимум, лежащий выше предыдущего, а на графике индикатора нового максимума нет или он расположен существенно ниже предыдущего, то это сигнал к возможному завершению тренда, называемый медвежьей дивергенцией. В случае следования за трендом индекс относительной силы RSI можно использовать для задания точного момента входа в рынок на графике меньшего временного диапазона. Это поможет избежать вхождения в рынок в неблагоприятные моменты перекупленности/перепроданности.  Рис. 8.6. В условиях волатильного рынка индикатор RSI дает приемлемые сигналы перекупленности или перепроданности только на уровнях 20 и 80, хотя в любом случае их можно использовать только как подтверждающие сигналы. Точки 4 и 5 показывают пример дивергенции цены и индикатора: цена сделала новый минимум, а индикатор – нет Можно также использовать RSI для фиксации прибыли после достижения индикатором уровня перекупленности и его возвращения затем на 10–15 пунктов вниз. Стохастики Большую часть времени рынок пребывает в боковом тренде. Наверное, лучшим техническим индикатором, помогающим трейдерам принимать решения в условиях бокового диапазона, является стохастический осциллятор Лейна, который кратко называют стохастиком. Как дополнение к другим индикаторам стохастик также может быть использован и на трендовом рынке. Стохастик состоит из двух линий: быстрой, называемой %К, и медленной, называемой %D. Алгоритм вычислений очень прост. %К вычисляется по следующей формуле: %K = 100?(Close – Low) / (High – Low), где Close – последняя цена закрытия; Low – минимальная цена за последние n периодов; Mgri – максимальная цена за последние n периодов. %K показывает в процентах положение каждой цены закрытия относительно диапазона между максимумом и минимумом последних n периодов. %D – это сглаженный за m периодов %K. %K и %D образуют так называемый быстрый стохастик. Чаще используется медленный стохастик, который получается еще одним сглаживанием %K и %D с помощью n-пери-одной скользящей средней. Обозначение медленного стохастика 5-3-3 означает совокупность двух кривых, образованных 3-периодной скользящей средней 5-периодного % и 3-периодного %D. На графике также проводятся уровни перепроданности и перекупленности – как правило, 20/80 или 25/75.  Рис. 8.7. Пересечение быстрой линии, медленной под большим углом, является более сильным сигналом, чем «плоское» Смысл стохастика – в математическом описании колебаний цены между максимумом и минимумом, чтобы помочь трейдеру определить, в каком месте этого колебания цена сейчас находится. При этом в нем есть несколько шагов удаления рыночного шума путем сглаживания с помощью скользящих средних.

Худшим рынком для использования стохастиков является рынок, находящийся в устойчивом тренде и подверженный лишь незначительным коррекциям. Основным сигналом стохастика является пересечение быстрой линией медленной. Очень часто стохастик используют для точного определения момента входа в рынок в направлении тренда, при этом для определения направления тренда пользуются другими индикаторами, например средними скользящими или MACD.  Рис. 8.8. Стохастик может подолгу задерживаться в зонах перекупленности или перепроданности, давая ложные сигналы. К чему это может привести – очень хорошо видно на графике Наилучшей конфигурацией стохастика является 8-3-3, хотя для более краткосрочных и более долгосрочных тенденций можно также применять, соответственно, стохастики 5-3-3 и 14-3-3. Использовать стохастик на основе уровней перекупленности/перепроданности нецелесообразно и крайне рискованно (рис. 8.8). Известный аналитик Джек Бернштейн провел исследование, которое показало, что 50 % сильных рыночных движений может начинаться после того, как стохастик преодолел барьер 25/75. Параболик Параболическая система SAR (Stop and Reverse – стоп и переворот) была впервые описана У. Уайлдером в 1978 году в его книге «Новые концепции в технических торговых системах». Индикатор показывает точку, в которой вам следует перевернуть свою позицию, – т. е. он представляет собой некий аналог следящего стопа. Формула для вычисления параболика следующая: SAR (завтра) = SAR (сегодня) + AF?(EP– SAR (сегодня)), где AF – фактор ускорения (Acceleration Factor); EP – точка предыдущего экстремума (Extreme Point) цены. С помощью параболической системы пытаются решить две проблемы, характерные для большинства следующих за трендом торговых систем: потерю прибыли из-за задержки сигналов на закрытие позиции и невозможность учесть время как фактор для определения точек выхода. Параболическая система особенно полезна во время сильного тренда, когда цены растут или падают практически без откатов. Правильно определить местоположение следящих стоп-ордеров с помощью других индикаторов очень трудно, и параболик в этом случае является лучшим инструментом для определения точек выхода из сделки (рис. 8.9).  Рис. 8.9. Параболик дает достаточно своевременные сигналы. При этом обратите внимание, что за все время ралли 27 мая – 3 июня параболик ни разу не дал ложного сигнала на выход из сделки. Зато гэпы способны его «обмануть», как это произошло 5 и 10 июня, когда параболик перевернулся из шорта в лонг. Поэтому следует использовать параболик не для открытия позиций, а только для выхода из сделок

AF – это тот параметр, который определяет, как быстро ваш выход будет приближаться к цене. Начальное значение AF берется равным 0,02. Затем AF каждый раз увеличивается на 0,02, когда цена создает новый максимум или минимум, и так вплоть до максимального значения 0,2. Точки переворота пересчитываются для каждого используемого вами временного периода и становятся ближе в процессе продвижения тренда. Если тренд не смог продолжиться, следящий стоп-ордер перевернет позицию на противоположную. В начале тренда фактор ускорения мал, и точка выхода смещается медленно. По мере создания рынком новых максимумов или минимумов AF возрастает, и точка выхода из игры смещается быстрее. Даже если рынок не дает новых экстремумов, AF все равно продолжает смещать точку выхода из игры в направлении тренда. За счет этого параболик заставляет игроков отказываться от бесперспективных позиций. Таким образом, параболик защищает игрока от собственной нерешительности и подчиняет его дисциплине. Это очень важное свойство параболика, так как момент закрытия позиции наиболее сложен психологически. Параболик работает очень хорошо во время трендового рынка, но начинает давать ложные сигналы на нетрендовом рынке.

Индикаторы объема В основе всех индикаторов объема лежит концепция того, что объем опережает цену. Например, во время формирования дна умные инвесторы накапливают акции в предвкушении роста; в то время как на последних стадиях роста умные деньги начинают выходить до того, как будет достигнута вершина.

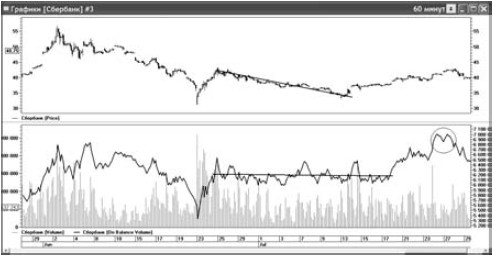

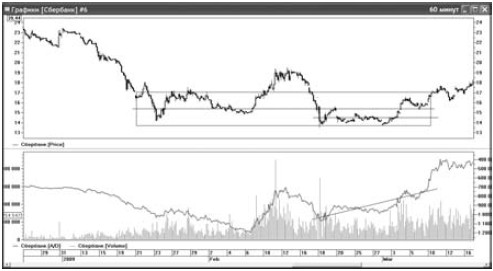

Технические инструменты объема снабжают нас важной информацией, необходимой для выявления надвигающихся ценовых разворотов. Объемы также дают иногда четкие сигналы на готовящиеся ценовые прорывы вверх или вниз, когда они опережают формирование соответствующих моделей на ценовых графиках. Все индикаторы объема можно разделить на три категории. Первая категория индикаторов объема включает балансовый объем (OBV) и тренд объема – цены (Volume – Price Trend, V – PT) и характеризуется расчетами, направляемыми изменением цены в рассматриваемом периоде. OBV смотрит, является закрытие восходящим или нисходящим, в то время как V – PT рассматривает процентные изменения. Значение индикатора рассчитывается путем прибавления или вычитания объема торгов в рассматриваемом периоде либо умножения объема на процентное изменение цены в зависимости от того, как изменилась цена – выросла или снизилась. Другая категория индикаторов опирается на изучение внутренних данных каждого торгового диапазона как движущей силы индикаторов и включает индикатор накопления/распределения Ларри Вильямса (Accumulation/Distribution – A/D) и внутридневную интенсивность Дэвида Бостиана (Intraday Intensity – II). Вычисляются они по следующим формулам: A/D = (Close – Open) / (Max – Min) ? Volume; II = (2 ? Close – Max – Min) / (Max – Min) ? Volume. Индикаторы A/D и II уделяют особое внимание соотношению цены открытия и цены закрытия. Основная идея здесь заключается в том, что, когда акция по-настоящему сильна, она будет торговаться выше после открытия вне зависимости от того, насколько сильным является само открытие. Аналогичным образом слабое открытие, за которым следует дальнейшая слабость, является продолжением негатива, в то время как слабое открытие, за которым следует сила, является позитивным. Эти индикаторы как бы устраняют роль ценового разрыва, который возникает в большей степени под воздействием эмоциональных факторов. И тот и другой индикатор являются осцилляторами. Внутридневная интенсивность поднимается до 1, если мы закрываемся на вершине диапазона, равна 0, если мы закрываемся в середине диапазона, и -1, если мы закрываемся в нижней части диапазона. И индикатор II, и A/D могут быть нормализованы таким образом, что с их помощью можно будет сопоставлять различные ценные бумаги, если разделить значения индикаторов на средний объем в расчетном периоде. Третья категория индикаторов использует объем, чтобы модифицировать существующие индикаторы. Сюда входят: индекс движения денег (Money Flow Index – MFI) – версия индекса относительной силы RSI Уайлдера и объемно-взвешенная MACD – версия MACD Джеральда Аппеля. Все категории индикаторов объема не коррелированы между собой, поскольку используют разные расчеты. Балансовый объем, или индикатор OBV, разработанный Джозефом Грэнвиллом (Joseph Granville), представляет собой чрезвычайно простой и популярный метод изучения накопления/распределения. Этот индикатор распределяет объем торговли по закрытию каждого периода. Когда цена закрытия выше цены закрытия предыдущего периода, к OBV прибавляется соответствующий объем. Если цена закрытия акции оказалась ниже цены закрытия предыдущего периода, то объем вычитается из показателя. С течением времени индикатор выстраивает комплексную картину настроя рыночных покупателей и продавцов.  Рис. 8.10. Индикатор OBV пребывал в боковом тренде во время снижения цены 25 июня – 13 июля, затем прорывался к новым максимумам, в то время как цена еще торговалась в прежнем диапазоне. Таким образом, индикатор OBV четко отражает бычьи настроения участников  Рис. 8.11. Индикатор A/D характеризуется более плавным движением, чем индикатор OBV, и показывает направление, в котором идет поток покупок/продаж Данный индикатор дает возможность исследовать ценовой график посредством таких технических инструментов, как трендовые линии, модели «Треугольники» и «Двойное Дно». Трейдеры могут проводить сравнительный анализ поведения индикатора с формирующимися ценовыми моделями и проводить предварительный прогноз схождений/ расхождений. Часто индикатор OBV опережает цену и совершает разворот как раз перед последующим движением цены. На рис. 8.11 показан график другого популярного индикатора – индикатора накопления/распределения Ларри Вильямса. Обратите внимание, что разворот индикатора наступил раньше цены и февраль четко показывает нам: идет процесс накопления акций. Формирование двойного дна ценой 18 февраля сопровождалось более высоким минимумом индикатора A/D, и пробой февральского относительного максимума в марте произошел значительно раньше аналогичного пробоя цены. Это был важный сигнал окончания долгосрочного нисходящего тренда. Практическое применение индикаторов

У каждого индикатора есть свои преимущества и недостатки. В любом случае важно помнить, что все они работают только в определенных фазах рынка. Нельзя торговать, пользуясь только техническими индикаторами. Всегда надо внимательно и тщательно исследовать рыночные условия. Ценность индикаторов состоит прежде всего в том, что они вам подскажут, чего не нужно делать в определенных условиях рынка. Например, не следует покупать на пробитии какого-то ценового уровня, если индикаторы уже находятся в состоянии перекупленности. Цена обязательно вернется к уровню прорыва. Следует также хорошо помнить о том, что подавляющее число индикаторов дает нам сглаженные, а следовательно, запаздывающие сигналы. Правильный выбор индикаторов требует серьезного внимания. Их параметры могут не соответствовать выбранным тактикам и временным рамкам и, следовательно, будут давать ложную информацию. Временные рамки могут искажать сигналы индикаторов, если они не соответствуют текущим циклам и периоду удержания позиции.  Рис. 8.12. Комбинированное применение MACD 8-17-9 и стохастика 8-3-3 Джо ДиНаполи предлагает комбинировать MACD со стохастиком. Он использует нестандартный MACD с характеристиками, близкими к MACD 8-17-9, и использует его как показатель позиции сильных игроков, т. е. торгующих по более продолжительному тренду и, следовательно, более стойких к откатам цены. Стохастик же является показателем позиции слабых игроков, которые постоянно входят и выходят из рынка (рис. 8.12). В качестве сигналов входа берется пересечение двух линий – быстрой и медленной стохастика в направлении тренда, указываемого MACD. Это только часть объемного системного подхода Джо ДиНаполи, но этот метод может использоваться и вполне самостоятельно. Для внутридневной торговли можно использовать нестандартные 13-периодные ленты Боллинджера с 8-периодными средними скользящими на 60-, 15– и 5-минутных графиках. В качестве указателя тренда мы используем 13-периодную среднюю скользящую, по расширению/ сжатию лент визуально следим за изменением волатильности, для индикации изменения тренда используем сигнал пересечения двух скользящих средних и 8-периодную среднюю – для определения уровней поддержки/сопротивления и откатов (рис. 8.13). С моей точки зрения, ленты Боллинджера являются гораздо более удобным и достоверным индикатором перекупленности/перепроданности, чем, скажем, индекс относительной силы RSI, и дают гораздо меньше ложных сигналов. Следует упомянуть об одном феномене. Чем больше популярность индикатора, тем выше вероятность того, что полученный сигнал окажется ложным. Рынок работает на подрыв популярных индикаторов и стратегий. Так что будет лучше, если вы разработаете собственные индивидуальные наборы настроек, соответствующие вашему стилю торговли и выбранным временным рамкам. Изучите, насколько хорошо ваши индикаторы улавливают изменения в настроениях толпы и как они реагируют на изменение рыночных условий.  Рис. 8.13. 13-периодные ленты Боллинджера вместе с 8-периодными скользящими средними можно использовать для внутридневной торговли А вот еще одна важная мысль относительно индикаторов:

Это один из наиболее эффективных способов определения бокового тренда. |

|

|||

|

Главная | Контакты | Прислать материал | Добавить в избранное | Сообщить об ошибке |

||||

|

|

||||