|

||||

|

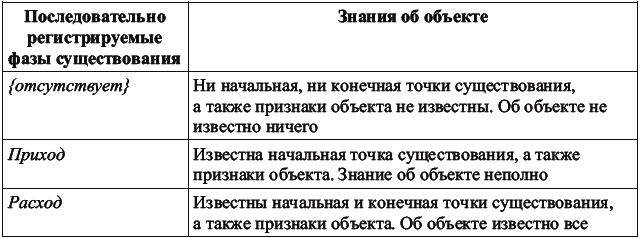

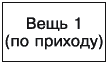

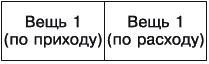

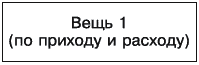

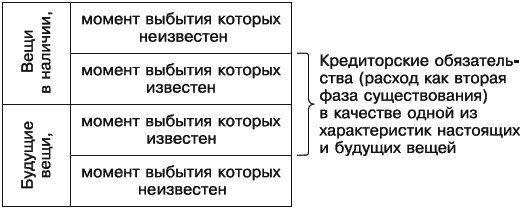

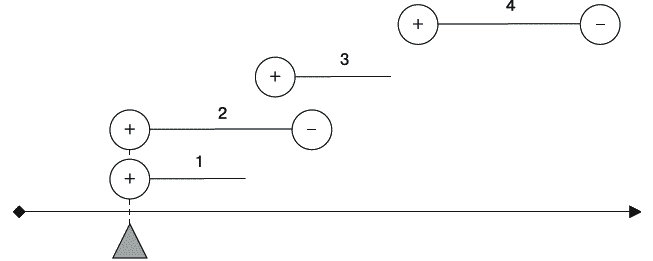

Глава 21 Однофазный и двухфазный балансы Как обычно изображают противоположные объекты, явления? Рядом друг с другом, чтобы отличия проявились наглядно. Так с бухгалтерским балансом и поступили: расположили положительные объекты, т. е. вещи и дебиторские обязательства, в одной колонке, а отрицательные объекты, т. е. кредиторские обязательства, в другой колонке, и колонки совместили. Левая колонка, с положительными объектами, стала называться активом, а правая колонка, с отрицательными объектами, – пассивом. Объекты, располагавшиеся в соответствующих колонках, также стали активами и пассивами. Как и всегда при численном сравнении двух величин, получили три возможных результата сравнения: первая величина больше, равняется или меньше второй сравниваемой величины (рис. 33).  Рис. 33. Сравнение положительных и отрицательных объектов Казалось бы, все абсолютно правильно… Было бы правильно, если бы сравниваемые объекты строились логически непротиворечиво. Однако ранее мы убедились, что обязательства регистрируются в бухгалтерском учете более чем противоречиво: чего стоят кредиторские обязательства, самым непредставимым образом возникающие по кредиту и исчезающие по дебету! В чем же, по нашему мнению, заключается ошибка изображения положительных и отрицательных объектов, как оно практикуется в бухгалтерском балансе? В том, что при подобном способе изображения теряется представление о том, что объект всегда регистрируется по одной из фаз своего существования. Регистрируя вещь, бухгалтер подспудно рассматривает данный акт как поступление вещи в имущественный комплекс или выбытие вещи из имущественного комплекса, согласно другой терминологии – как принятие вещи на баланс и снятие вещи с баланса. В действительности бухгалтер лишь очерчивает границы вещи на временной протяженности, но пока он регистрирует лишь объекты в наличии, это не существенно. Приступив к регистрации будущих объектов, бухгалтер начинает нуждаться в верной методологии и за отсутствием таковой воспринимает фазы существования объектов как сами объекты. В известной мере так оно и есть, однако регистрация расхода объекта прежде его прихода приводит к соблазну считать зарегистрированный расход таким же объектом, как и приход. В какой мере это допустимо? Как фазы существования, приход с расходом абсолютно равноправны. Тем не менее в реальности приход всегда возникает до расхода и всегда обозначает начальные границы существования объекта, в то время как расход, напротив, всегда возникает после прихода и обозначает конечные границы существования объекта. Расход как бы доопределяет уже существующий объект, поэтому считаться самостоятельным объектом не может. Это тот же, когда-то зарегистрированный объект, но с измененными свойствами, к примеру: у объекта, зарегистрированного только по приходу, конечная точка существования неизвестна, а у него же, зарегистрированного еще и по расходу, конечная точка существования известна. Очевидно, что при таком взгляде на бухгалтерию объект, не зарегистрированный ни по одной из фаз существования, может, в действительности и существует, вот только о нем ничего не известно (табл. 2). Поэтому объект не может быть помещен в баланс, составляемый на определенную дату. Таблица 2 Знания об объекте на различных этапах регистрации фаз его существования  Мы хотим показать и доказать, что регистрация объекта по расходу не может составить отдельный объект учета, что подразумевается при сравнении положительных и отрицательных объектов в виде двух колонок. Объект, зарегистрированный по приходу, безусловно, возможно изобразить в колонку (рис. 34).  Рис. 34. Объект, зарегистрированный по приходу Объект, зарегистрированный также по расходу, не может быть изображен подобным образом, как это сейчас практикуется (рис. 35).  Рис. 35. Объект, зарегистрированный по приходу и расходу. Ошибочное изображение Обычно выбывшая вещь не находит отображения в балансе, т. к. на момент составления баланса вещь в имущественном комплексе не значится. Но предположим, что объект зарегистрирован по обеим фазам своего существования, причем значится на момент составления баланса в имущественном комплексе. Такое возможно, если расход объекта зарегистрирован будущей датой, мы предупреждали об этом. Очевидно, что это тот же самый объект, что и прежде, однако наше познание о нем несколько расширено, хотя за счет будущего времени только предположительно. Иначе говоря, перед нами объект с изменившимися свойствами. Но в любом случае это один объект, никак не два объекта, поэтому изображен этот единственный объект должен быть в одной ячейке (рис. 36).  Рис. 36. Объект, зарегистрированный по приходу и расходу. Правильное изображение Если читатель еще не догадался, о чем идет речь, вернемся к бухгалтерскому балансу, в котором положительные и отрицательные объекты представлены, как мы помним, в виде двух колонок. Оперируем первым из возможных вариантов как наиболее распространенным (рис. 37).  Рис. 37. Распространенное отношение положительных и отрицательных объектов. Предтеча бухгалтерского баланса Внимательней всмотритесь в это изображение и поймите наконец, почему кредиторские обязательства как объекты, зарегистрированные в силу действующей методологии по расходу (или кредиту, что одно и то же), даже в этой некорректной ситуации не могут считаться отдельными объектами. Мы же только-только предупредили, что регистрация расхода не может создать новый объект, а может лишь доопределить его свойства – по этой причине кредиторские обязательства не могут представлять собой самостоятельные объекты. В действительности кредиторские обязательства указывают на изменение некоторых наличных или будущих вещей, поэтому не создают новую группу объектов, а лишь подразделяют существующие группы объектов на более мелкие подгруппы. Для большей наглядности заменим дебиторские обязательства на будущие объекты: ведь в реальном имущественном комплексе никаких обязательств нет, но представимы будущие объекты, как раз и учитываемые – хотя и некорректно – при помощи обязательств (рис. 38).  Рис. 38. Однофазный баланс Перед нами однофазный, составляемый в одну колонку баланс – в отличие от двухфазного, составляемого в две колонки баланса, принятого действующей методологией. Если расположить объекты однофазного баланса в виде объектов на временной шкале и рассмотреть их отношение к моменту составления баланса, получим следующее (рис. 39).  Рис. 39. Объекты однофазного баланса на временно'й шкале: 1 – вещи в наличии, момент выбытия которых неизвестен; 2 – вещи в наличии, момент выбытия которых известен; 3 – будущие вещи, момент выбытия которых неизвестен; 4 – будущие вещи, момент выбытия которых известен Нам тут же возразят, что кредиторские обязательства создают новый объект по той же причине, что и наличные вещи вкупе с дебиторскими обязательствами: объект регистрируется впервые, но только не по приходу, а по расходу. Это отчасти верно, но только отчасти, а потому неверно по существу. Действительно, возникающие в хозяйственной деятельности кредитные отношения вроде бы заставляют бухгалтеров первоначально регистрировать объекты по расходу (рис. 40).  Рис. 40. Регистрация будущих объектов по расходу Но обратите внимание: последовательность регистрации ни в коей мере не означает, что зарегистрированные объекты существуют в имущественном комплексе в таком порядке. Как и всякие порядочные вещи – к которым мы, само собой, не причисляем кредиторские обязательства в их бухгалтерской трактовке, – зарегистрированные объекты существуют первоначально по приходу, а затем уже по расходу. Приведенная схема представляет собой лишь часть предыдущей, а именно вторую фазу существования объектов 2 или 4 на ней, т. е. у регистрируемого по расходу объекта уже имеется зарегистрированный приход. Первоначально регистрируя объект по расходу, бухгалтер просто обязан предположить, что тот уже существует по приходу, – разумеется, не на момент регистрации, а на момент расхода, т. е. исполнения обязательства. Это означает, что совершение прихода объекта уже зарегистрировано или должно быть зарегистрировано не позже того момента, когда будет зарегистрировано совершение расхода объекта. Следовательно, в бухгалтерском балансе не должны присутствовать объекты, зарегистрированные по расходу и не зарегистрированные по приходу. Это довольно серьезный вывод, противоречащий гражданскому праву, но отнюдь не невозможный. Представим, что субъект учета в соответствии с заключенным договором обязался передать противоположной стороне некую вещь. Такая вещь может существовать в реальности – например, если передаче подлежит уже работающее на предприятии оборудование, – но данное утверждение не является обязательным. Во-первых, обещано может быть оборудование, которое у данного предприятия на текущий момент отсутствует. Во-вторых, передаче в соответствии с заключенным договором может подлежать вещь, которой не существует не только на предприятии, но и вообще в окружающей действительности. Утрируя, скажем, что пообещать можно розового слона в зеленый горошек, но это еще не будет означать, что такие водятся в саванне. Нормы гражданского права не могут помешать субъекту заключить подобный договор. Но насколько это правильно? Почему гражданское право допускает обещания того, чего у субъекта учета нет, а иногда и того, чего и вообще быть не может? С одной стороны, обещания того, чего у субъекта учета нет, – явление вынужденное. Кредитные отношения возникают как раз в тех ситуациях, когда кто-то не может передать вещь сейчас, но сможет в будущем. С другой стороны, логично обещать то, что уже существует и будет получено, другими словами, обещать вещи, уже зарегистрированные в системе учета, пусть не данного субъекта учета, но хотя бы какого-нибудь субъекта учета. Рамки настоящей работы не позволяют более детально проанализировать очерченную проблему, однако вывод очевиден: представима ситуация, когда гражданское право позволяет обещать только те вещи, которые уже имеются в имущественном комплексе или, насколько известно, поступят в него. «Насколько известно» означает: согласно информационной системе учета. К примеру, можно позволить регистрировать по расходу, т. е. в виде кредиторских обязательств, только те вещи, которые к моменту расхода уже значатся по приходу, т. е. в виде вещей в наличии или дебиторских обязательств. Применительно к бухгалтерскому балансу подобное означало бы возможность формирования однофазного баланса. Пока такой порядок не реализован на практике, не узаконен в гражданском праве, гарантированно строить однофазные балансы в самом деле невозможно. Как видно, красота методологии учета зависит не только от нее самой, но и от гражданского права, т. е. способов ведения хозяйственной деятельности. Чем логичней, гуманней, справедливей способы ведения хозяйственной деятельности, тем понятнее становится бухгалтерский учет. И наоборот, чем надуманней и несправедливей ведется хозяйственная деятельность, тем более неуклюжей и искусственной становится бухгалтерия.

|

|

|||

|

Главная | Контакты | Прислать материал | Добавить в избранное | Сообщить об ошибке |

||||

|

|

||||